市场展望 为何通胀不是暂时的

作者: Elton 日期:2021-09-27 15:10 阅读: 来源:原创

【天维网Elton报道】

美联储一再宣称通胀是暂时的,其他国家央行也都有类的表述,包括新西兰央行,这些先进国家的CPI往往都接近了4-5%, 而对于通胀表示较为重视的大型国家反而是CPI比较低(1.1%)的中国。通胀真的是暂时的吗?美联储主席上周做了一个令人惊讶的解释,我们一般认为所谓的暂时,是指6个月以内,但联储主席刷新了认知称短暂的意思,是可以到2023年底甚至2024年,意味着接近1年半的通胀他都可以称为是暂时的。那么是什么让他作出这样的惊人解释的呢?我们来看下美国的通胀。

业主自住租金,一个显著的障眼法

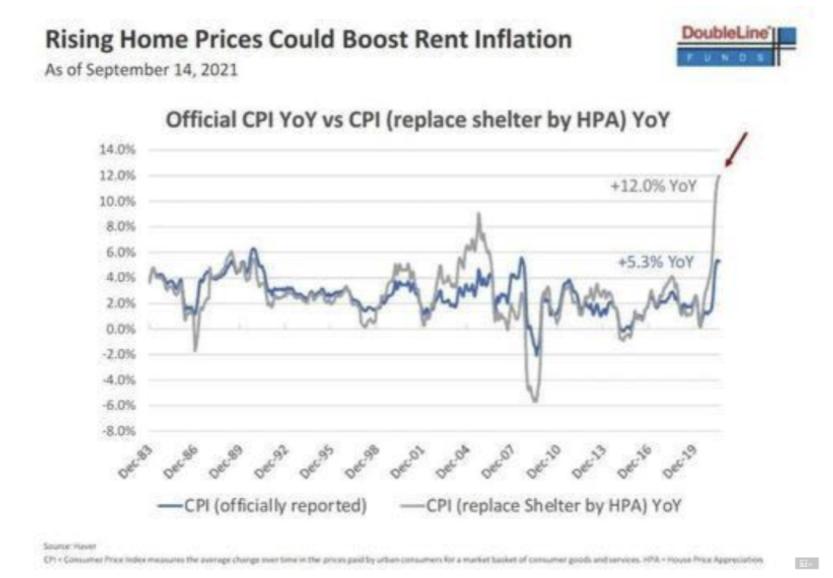

大部分国家的通胀里都包含部分住房价格成份,只是这些成分大多数都和住房价格无关,新西兰进入的部分包含建筑成本, 而美国用的是业主自住租金,意思是这个房子是业主名下的,业主租给自己住,自己认为是租给自己住多少钱那么租金就是多少钱,而这个租金有部分是和税收挂钩的。那么很显然,业主租金有动机会被低估而且可能长期都不会变,事实上也是如此。 美国房价在疫情后经历了一波大幅上涨,主要城市幅度接近30%,新债王冈拉克的DoubleLine 资本做了统计,如果把房价代替业主自住租金计入CPI的话,美国的CPI将如下图,是12%,而不是现在公布的5%,要知道联储自己的目标是通胀控制在2-2.5%。

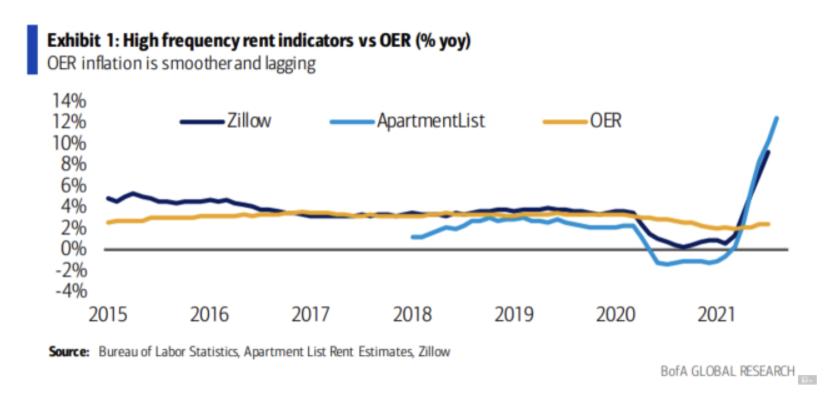

如果不那么激进,使用市场租金代替业主自住租金的话,会怎么样?下图是使用Zilow, Apartment List来对比OER(业主自住租金)的结果,同样,接近12%。

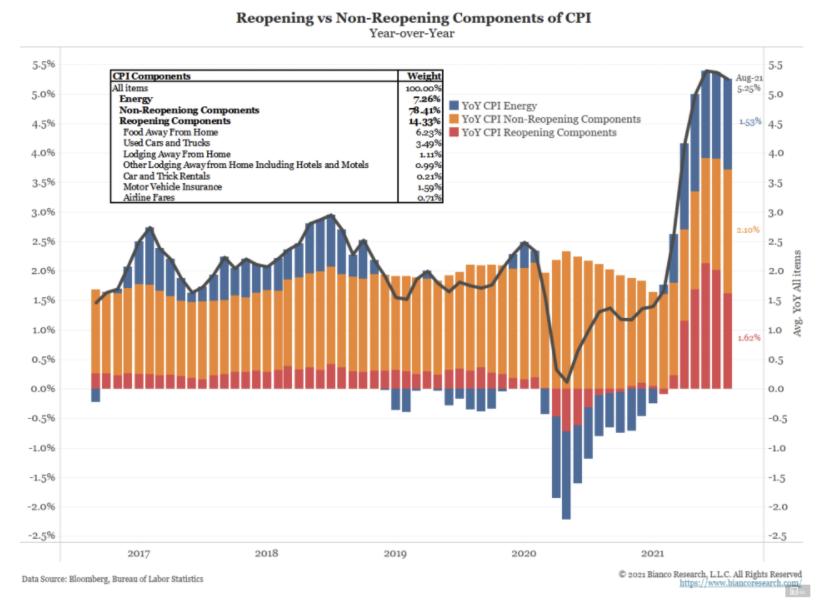

疫情后的重启性消费真是关键因素吗?

除了业主自住租金OER这个糊弄大众的指标外,其他东西也可以看出通胀并非暂时的。联储和其他央行均声称疫情后的重启性消费提高了通胀,这在某种程度上,的确是真的,但问题是如果扣除了重启性消费会怎样呢?下图显示了重启性消费占据的CPI比例:

可以看到,最近2个月重启性消费已经在持续下降,但CPI下降幅度远不如重启性消费下降的幅度。如果把重启性消费当前占据的1.5%完全扣除,CPI也仍旧接近4%,依旧远超通胀控制目标2-2.5%.

疫情让美国人均财富增加了30%?

疫情对经济的摧残是显著的,但据美联储的统计,疫情后,美国的家庭净财富总量为141.7万亿美元(注意这个是不包含负债的),对比美国疫情爆发前的2020年一季度的家庭净财富110万亿美元,美国人的平均财富已经增加了30%。这里,股市财富增加了17万亿,房产增加了7万亿,其他增加了6万亿,显然主要财富的增加都是归属于拥有股票和房产的富人。一边是疫情影响经济严重受创,一边是平均每人富了30%,这是一个什么样的魔法呢?要知道大多数时候美国人实际都是在家里躺平着等政府发钱。而如果资本金额增加30%,要保持原来的收益率水平,则要求总收益也是增加30%。毫无疑问,未来不存在这个30%的生产效率收益提升,所有的一切的只是低利率和货币宽松所创造的“估值”。

靠通胀来解决问题?

对于未来,财富价值下降是痛苦的,因为这意味着困扰日本20年的资产价值表通缩。要维系估值,只有让名义增长能达到30%,同时又要维系低利率对应的估值体系,那么放任通胀可能是联储唯一的方式,随着联储重新定义“暂时”的意思是18个月以上,未来我们或许可以看到联储称会扩大通胀允许范围之类的东西,毕竟联储主席已经说通胀预期调查的数据他不放在心上了。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 买这些车成本更高了!政府将强制收取高污染费

- 不合格率太高!只有超30%上市公司符合这一标准

- 中远海运承运进博会新西兰与瓦努阿图展品扬帆出海

- 封城期间,奥克兰CBD企业损失了1.1亿!

- 隔夜市场 恒大事件投资者将承担损失 全球股票市场资金流出

- 恒天然利润下降6000万!中国业务强劲增长

- 今年三级警戒下车流量明显增大 竟然是因为…

- 隔夜市场 恒大债券暴涨60% 挪威央行加息,紧缩趋势开启

- 耗资6000万!世博会新西兰馆终于揭晓

- “这里是新西兰警察…” 这可能是最傻的诈骗电话吧

查看所有评论 共( 条)