隔夜市场 下个月会再次加息吗?对房产影响如何?

作者: Elton 日期:2021-10-07 13:21 阅读: 来源:原创

【天维网Elton】

央行后续加息的时间点

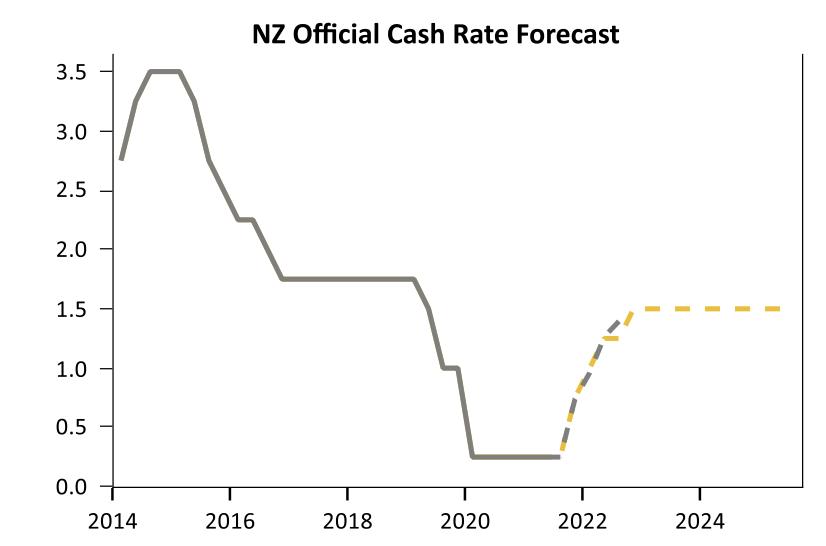

新西兰央行昨天兑现了之前对市场的承诺,把OCR提高了25个基点,这是自2014年以来的第一次加息,喧嚣已久的加息起点终于揭晓。当前市场的目光放到了本次加息之后的剩余加息进程中中来,一般而言,加息的动作在没有特殊考虑的情况下会延续至少3-4次。本次加息是新一轮加息周期的启动点,按央行的计划,将在2022年底,OCR上涨到1.5, 对比现在,大约有4次加息。 到2023年底,达到2%,也就是2023年加2次。本次宣布加息后央行发布的声明,带有一定的鹰派色彩,强调了尽管由于Delta疫情引起了不少不确定,但“劳动力市场和通胀的中期前景与8月封城之前没有太大区别”,并且准备“随着时间的推移,预计将进一步取消货币政策刺激措施”。 但也提到了未来的举措仍旧取决于中期前景。

从时间上看,从现在到2022年底,有很多次加息机会,但11月也就是下个月这次相对更为重要。从11月到明年2月之间的时间跨度较大,几乎跨越整个夏天和主要假期,当前经济学家尤其是银行方面认为11月会再加一次,同时明年2月也仍旧会加,到明年年中之前达到1.5%。这个推测笔者认为难以实现,前天本栏发布的周度 “市场展望” 中提到央行最大的可能是10月加息,然后走相对温和的中间路线,也就是需要减少对整体加息程度的预期,但又不能完全不动作,从而刺激市场作出进一步博弈央行的举动,相隔仅1个月就连续2次加息对于经济和政府债务的压力会过大。从现在的债券市场定价来看,批发市场显示出已经开始为11月再次加息入价,银行也可能在近期基于债券市场的批发利率数据再次提高房贷利息,但现在奥克兰和其他一些地区仍处于封锁期,从各方面看,政府未必会愿意冒险快速解除封锁。对于政府来说,解封需要面的困难是万一错了,就要面对疫情蔓延医疗资源不足产生恶劣社会影响的结果,这会让当前政府控制疫情的历史功绩毁于一旦,所以会采取保守再保守的行动,这和反对党的诉求完全的是相反的。政府当前的3步走方式实际是减弱了3级封锁的程度,允许一定程度的经济活动展开,减缓短期封锁带来的压力,但也可以预期并不会那么快就全面解除封锁,而经济的问题,尽可以都把责任归于疫情。

加息对房地产市场的影响

本次加息对于本地房地产市场的影响可以说接近于无,因为市场早已消化了本次加息,房贷利率已经提早上升。 但如果后续连续加息的话,其累积影响和心理影响将会逐步浮现。 一般来说,房贷利率大约会比OCR高1.5%-2%,如果真的在明年年中加息到1.5%,那么可以预期届时房贷将会落在接近3.5%,这个数字已经超过主要城市投资房产的租金收益,介于正负收益的边缘,尤其是在未来利息不能抵扣的状况下,会对房产投资产生压力。而当前投资房产其贷款成本仍旧是可以用租金覆盖的,房产市场的关注焦点仍旧是供求,疫情封锁带来的供应紧缩要远比需求来的更为强烈,所以即使面对资金成本上升,潜在购买能力被抑制的局面,市场仍旧是上行风险远大于下行风险,可以说在房贷利息超过3.5-4%之前可能都会是维持这样的局面,近期的移民特批也带来的新的潜在购买力,相信市场还持续处于为此入价的进程中。

国际市场

国际市场方面,目前市场上有很多主题,包括通货再膨胀、对中国房地产行业引发更广泛金融传染的担忧以及对美国债务违约的担忧。据报道,在总统拜登施压后,参议院共和党领袖麦康奈尔提议提供短期债务限额延期,这是共和党首次表现出合作的可能,减少了迫在眉睫的违约担忧,为乐观情绪的改善铺平了道路。使得美国主要股指弥补了早前的跌幅,最终收涨,美国国债收益率温和回撤,相信会为资本市场带来短期的反弹。

商品市场,昨天市场传出天然气大量空头被要求追加保证金的消息,让市场一度陷入紧张,空头爆仓的结果将是价格火箭般上涨。在各国政府包括大生产商俄罗斯联合施压后,天然气价格终于出现回落,但结局仍旧难料。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 加息,究竟会不会重创房市?最新评论来了

- 基督城豪宅待售!昔日马厩华丽变身酒店 曾属新西兰发明家

- “这是在加剧痛苦!”加息后国家党狠批政府 ANZ应声调涨利率

- 确定加息!OCR升至0.5%!央行:未来房价或大幅下跌

- 隔夜市场 央行加息25基点 时隔7年重启加息进程

- “销售被严重遏制!”中介巨头挂盘量因疫情下跌

- 商界领袖:没有日期没有目标 企业怎么做规划?

- 不到9个月就赚了60万!新西兰海滨小镇豪宅太火

- 隔夜市场 贸易战2.0可能性不大,但多项利空均指向10月

- 市场展望 继续封城是否可以阻挡加息步伐

查看所有评论 共( 条)

- 轨迹滚动更新 | 新增Countdown、New World和Chemist Warehouse

- 特批更多细节来了?移民局:属实,不小心发了!

- 10月6日疫情更新 | 去世的新冠患者是一名50多岁的男子

- “三小时都打不上!”送200刀购物卡,疫苗接种中心大排长龙

- 10月7日疫情更新 | 10月16日是全国疫苗接种行动日,请大家积极接种

- 深度 | 放弃清零是在效仿英国?新西兰真要躺平了吗

- 确定加息!OCR升至0.5%!央行:未来房价或大幅下跌

- 就在今天!政府即将宣布更广泛、更“严格”的检测制度

- 请愿要求开放父母团聚移民 有人的父母都去世了

- 刚刚,Remuera再现地王!555万成交 面积766平!