隔夜市场 加息潮已如约而至,还能选择什么固定利率?

作者: elton 日期:2021-10-27 12:32 阅读: 来源:原创

【天维网Elton报道】蜂拥而至的固定利率需求加剧了市场加息的程度。

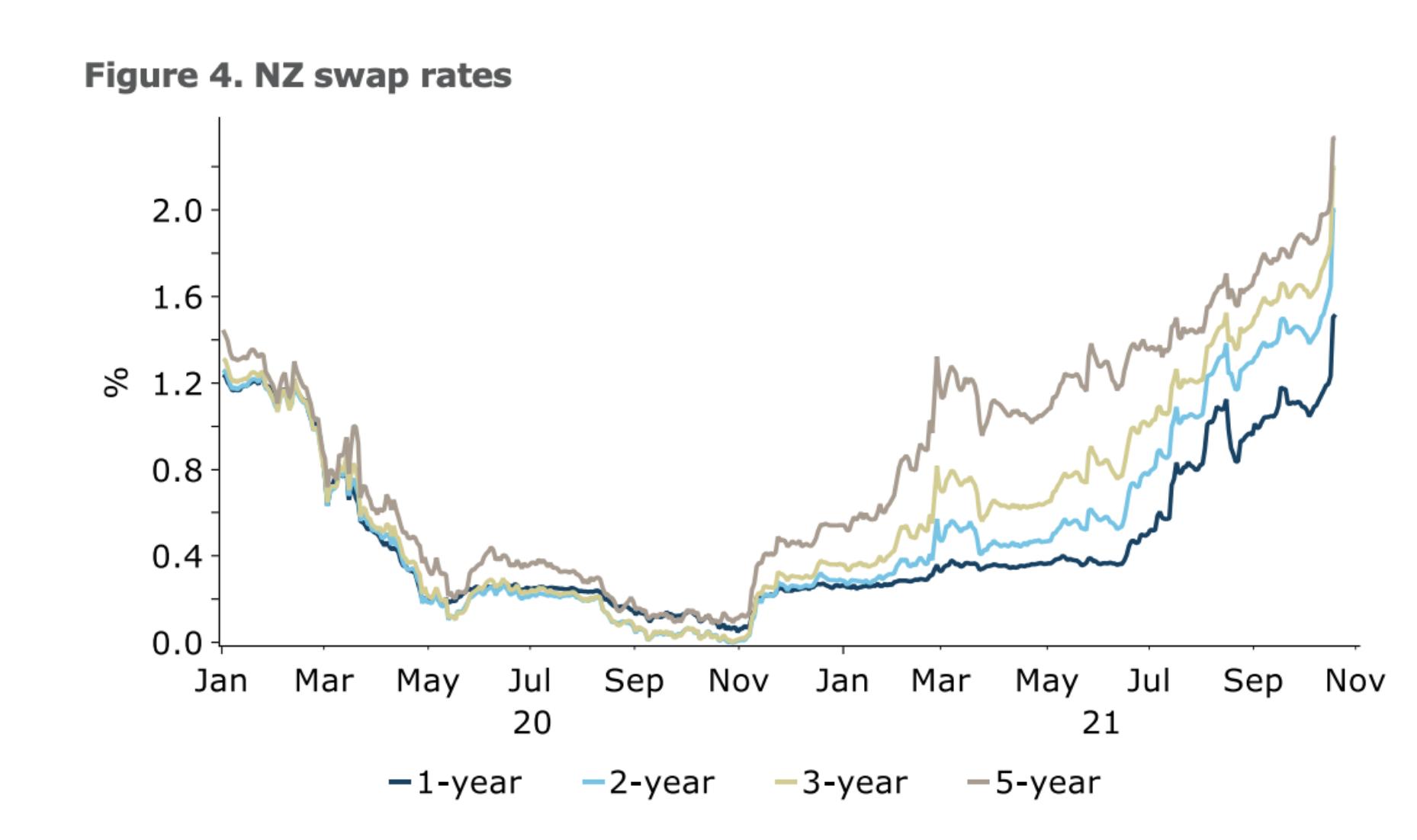

就在一周前CPI数据公布后,我们依据本地利率掉期和本地债券市场的走势预测了银行即将开始大范围的加息潮。仅仅在一周之后,本地银行已经纷纷都调高了房贷利率,这次银行的行动远远要比上一次OCR开启加息前后要快。

这是因为本地的利率掉期市场除了价格上行外,还出现了一定程度的交易紧缩,快速上行的2年以内债息导致本地银行开始无法应对突然增加的要求较长期限固定利率的客户。这里有部分原因是因为大量的房贷借款人在近期变的十分紧张,都在联系银行试图固定较长期限的房贷利率导致的。

现在还是固定较长期限利率的好时机吗?

现在还是固定较长期限利率的好时机吗?

这里引述一下ANZ的观点,如果目的是为了在未来节省房贷支出的话,过去一个月抵押贷款利率的急剧上升已经使利率上升到我们认为现在不太值得固定超过1年的水平。

坦率地说,某种程度上,市场已经开始有点疯了,现在的贷款期限利差(长年期利息和短年期利息的差异)已经非常陡峭。这里需要明确的是,当前市场在预计 OCR 将在明年再上升 1.5 个百分点,而这一点已经被利率掉期市场完全入价了,这就是为什么 1 年批发(掉期)利率约为 1.5%,而 2 年批发批发利率约为 2%。

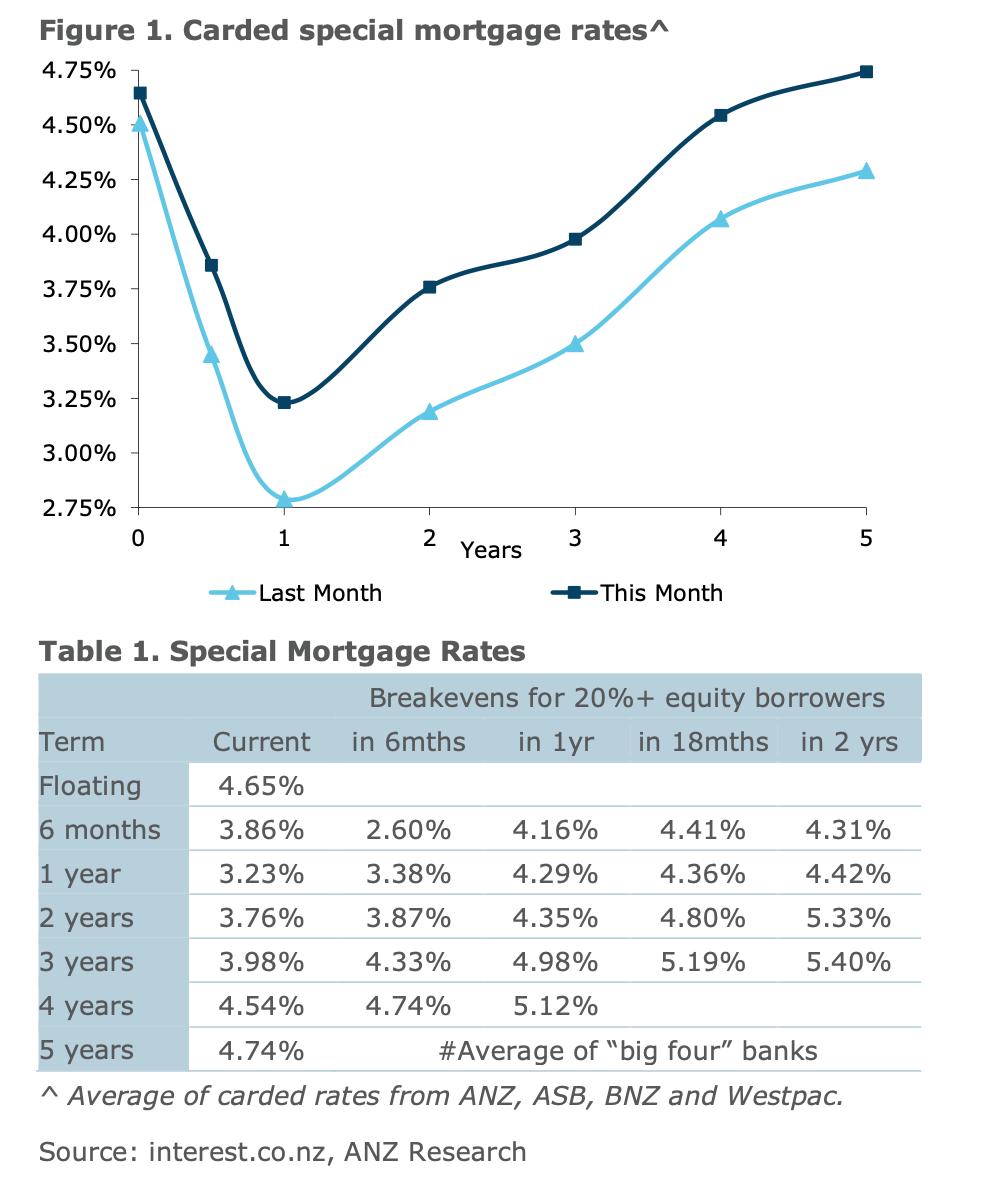

而此时进行较长时间(18个月以上)的利率固定的话,就意味着实际上将完全接受和承担明年底OCR将上涨到1.5-2%的预测。下图为上个月和这个月的不同贷款年限的市场主流房贷价格曲线,和据此计算出的4大主要银行房贷利率预测。

换一句话说,仍旧没有采取行动的房贷借款人已经错过了之前可以以较低利率在主要银行固定较长期限房贷利率的机会,这在今年早些时候是可能的,也在之前作出过很多次提醒。

而现在再去做较长期限的固定的话,就意味着加息比市场预期的更激烈才能省下钱来。比如现在平均1年期为3.23%,2年期为3.76%,那么固定2年其合计利息为3.76%x2,减去1年期的3.32%的话,还剩4.29%,也就是说第二年需要利息超过4.29%才能省钱了。

是不是真的明年一定会加息这么多次,还是很难说的。

虽然通胀是非常真实的,但新西兰的抗疫状况正在放弃把Delta清零和逐步走向与病毒共存,这意味着有一定的风险是开放后出现大范围蔓延。而这样的局面一旦出现,可能就需要重新增加警报级别,经济活动必不可免要受挫,届时是否可以保持这样的加息速度还是非常令人怀疑的。

所以,当前的状况,可能较为不后悔的选择是继续1年1年地进行固定,或者6个月和18个月的组合处理。

另外,从主流银行换到利率稍微低一点点的非主流银行也存在一定的机会。当然如果需要追求确定性,则可以以接近4%固定未来3年或者更长期限的利息,毕竟就在不是很久以前的2006-2008年,新西兰也曾出现过高达10%的房贷利息。

注:本文仅为个人观点,不构成任何投资建议。在进行投资行为前,请审慎评估风险,建议寻求专业投资建议。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 影响所有老板!疫情下的商业租金减免细则来了

- 牛奶价格飙升至新高!因中国市场需求太大

- 550万纽币成交!加了泳池,豪宅就猛增240万?

- 部分工作场所强制打疫苗?老板们很欢迎!

- 新西兰出口商不担心倒闭 但担心国际声誉受损

- 隔夜市场|暴利的债市,血腥的博弈

- 突发!新西兰主流银行全面上调利率!几乎涉及所有产品!

- 注意!12月起 银行贷款批复时间可能会延长

- 住房短缺问题将在明年缓解 因为奥克兰人口在流失

- 新西兰房市博弈:买家何时才能占上风?

查看所有评论 共( 条)