隔夜市场 你以为的加息,实际早已加完

作者: elton 日期:2022-02-23 10:35 阅读: 来源:原创

【天维网Elton报道】加息潮能持续多久?

最近半年以来,加息和通胀是财经新闻的热词,经过长达半年的信息轰炸,公众已经形成了对加息和通胀的相对长期的预期。 那么加息潮会持续多久? 经济学上的加息和而对真正对投资产生影响的加息是完全一致的吗?

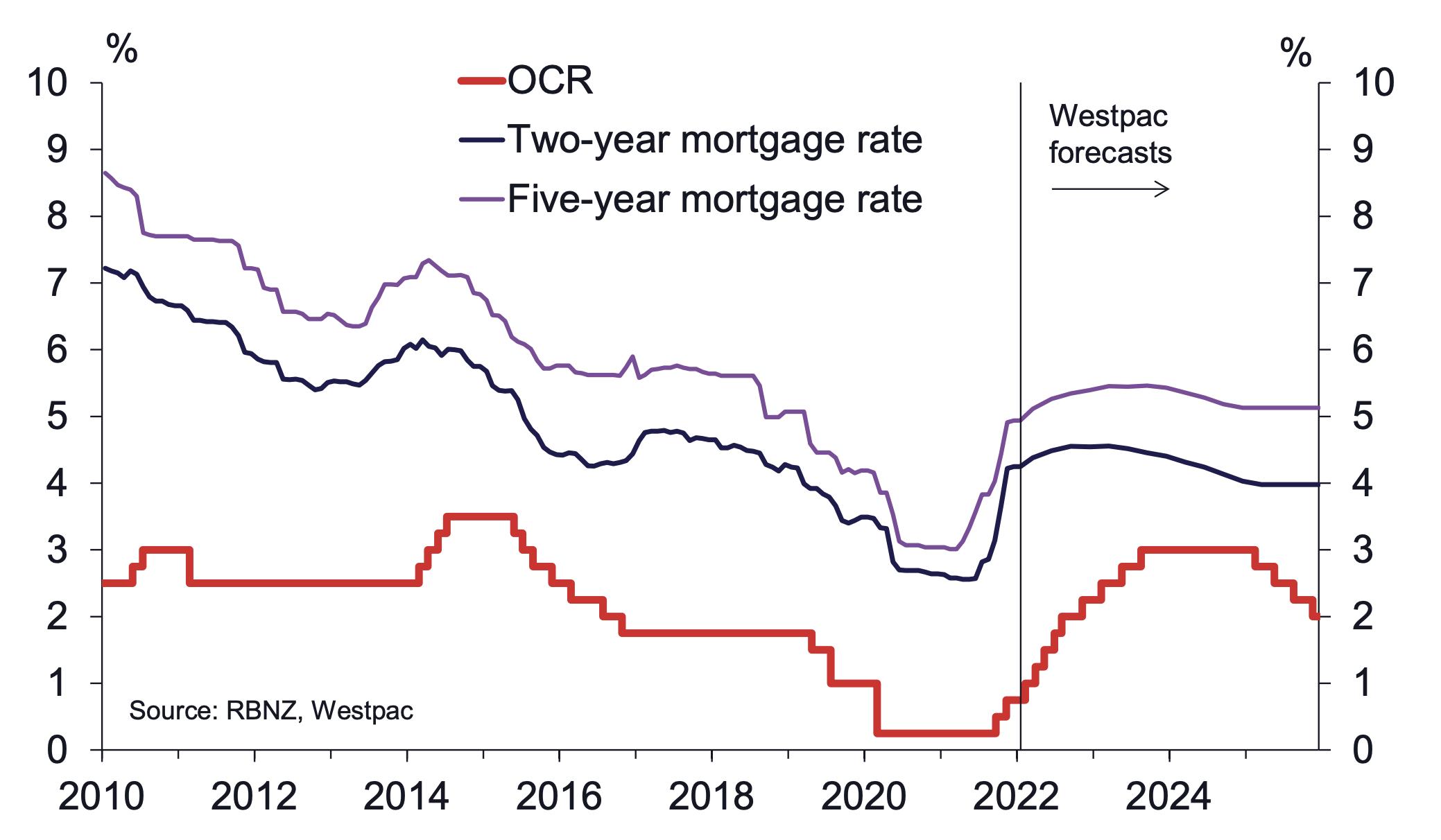

这里笔者借用Westpac银行的一张图,这张图,把主要需要关心的问题都浓缩到了一起。

经济学家眼中的世界

所谓的加息或者降息周期,在经济学的范畴中,谈的的是红色这条OCR曲线。这条曲线是由央行制定的,通过每月的货币政策会议公布。假设这个图表和未来发生的一致,我们将会看到从2021年下半年开始,红色的曲线在一步一个台阶地上行,一直到2023年中为止。OCR从0.25一直爬到3%,历时接近2年,如果以每次0.25计算的话,一共会加10次以上。只不过,经济学家会和央行之间你来我往打交道,消费者除了摸摸手里的纸币感受下那塑料质感和精美印刷以外,完全无法触摸得到央行。

欢迎来到真实的世界

真实的世界,或者说你钱包里的钱真正受到的影响,看的并不是这条红色的区线,而是看上图中的紫色和黑色曲线,这2条曲线的主导者是商业银行,而消费者只能与商业银行打交道。其中,黑色代表固定2年的贷款利率,紫色代表固定5年的贷款利率。 在真实的世界中,固定1-3年贷款利率的人占据了贷款存量的大部分,只有很少的人会用6个月或者1年期贷款,尤其是再加息环境中,因此这2条曲线才是真正对市场产生影响的曲线。

仔细观察这2条曲线,实际从2021年下半年起,就开始极速上行,到2022年开始的时候,就已经走完了加息周期的8成甚至9成了。也就是说,在央行只加息2次的时候,真实的抵押贷款市场已经是加了8次的量了,只是一般人都不知道而已。

这是银行无良吗?

在一定程度上,这可能并不完全是商业银行无良,其中一部分是数学规则决定的。既然OCR加息历时2年,那么试图固定2年的贷款利率肯定就是包含了整个加息周期内的所有上行了。但我们在按一下计算器以后,会说0.25递增10次的总和,似乎没有2/5年曲线表现的这么多啊?

这里可以对商业银行进行一定批判,但商业银行则拿出另一面挡箭牌,就是金融市场的价格就是这样了,银行需要对冲消费者所固定的2年或者5年期限,去交易场所进行掉期交易。而掉期交易就是这样的价格,没赚你多的。

银行赚多赚少不评论,只不过,最近办理贷款或者未来一段时间办理贷款的人,在试图向贷款中介和银行讯问自己应该固定多久的时候。贷款中介或者银行的基层人员,很可能给出的建议都是:未来是加息的,通胀这么厉害对吧,您就固定长一点时间吧。而消费者,没有几个人看过上图的中的曲线,其脑海里的选择将是非常有限的。

市场影响已经体现

加息对市场,或者说对部分市场比如房地产市场的影响已经通过2/5年固定期限贷款,在今年上半年基本体现,而上述曲线的峰值区域很可能就是2022年年中的这一段,到了2023年开始,就会开始下降。未来的新闻还会继续发,笔者可以想象之后的每个月,都会写央行加息如何如何的文章,未来各类市场的最终价格变化也仍旧需要时间酝酿,但接踵而至的加息将更多地是对心理层面产生影响。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 两家主流银行加息!和央行步调保持一致

- 华人富豪要打造新西兰最高建筑 多重因素致迟迟未开工

- 隔夜市场|央行报告的真正目标到底是谁?

- “物价还会涨 加息将持续!”高层发话控房价

- 央行加息,哪些人最受伤?

- Westfield Albany确定扩建!北岸房价大利好?

- 房产大变局?巨头新动作:成立新实体 目标10个亿!

- 加息更猛!央行预测:房价要跌近一成!

- 担心买贵!新的恐慌情绪开始在房市蔓延

- 三年涨140万!500万成交频现,高端市场持续火热

查看所有评论 共( 条)