隔夜市场 选错了差好几万,选房贷是一门技艺

作者: elton 日期:2022-03-18 13:32 阅读: 来源:原创

【天维网Elton报道】昨天发布的新西兰2021年4季度GDP数据略低于预期,终值是3.0%,市场普遍预期的中位数是3.3%。数据显示出在Delta封锁后,新西兰的经济仍旧不错,但普通人对这个数据什么感觉都没有。

GDP数据发布后的加息

债券市场做出了一定的反应,昨天的数据发布后,4月份加息50基点的概率下降了50%,但5月份加息50基点的概率则上升了不少。 在通胀持续位于7%的状况下,实际新西兰央行没有什么选择,很可能会在未来的2次加息中有一次提升50个点(0.5%),大概率会是在5月份。也就是4月份加息0.25%,5月份加息0.5%。

随着债券市场的反应,各家银行也在上调各自的贷款利率。 今天看到的新闻是ASB大幅度加息,Westpac跟随,其增加范围是20-55基点。其中ASB 18个月利率为4.64%(+0.39%),2年期为4.69%(+0.34%),5年期达到5.8%,Westpac则是1年和2年增加0.2%。

当前的利率对比来说,ASB在4大主要银行里是较为昂贵的,对此ASB在另外的文件里做出了一定的解释。

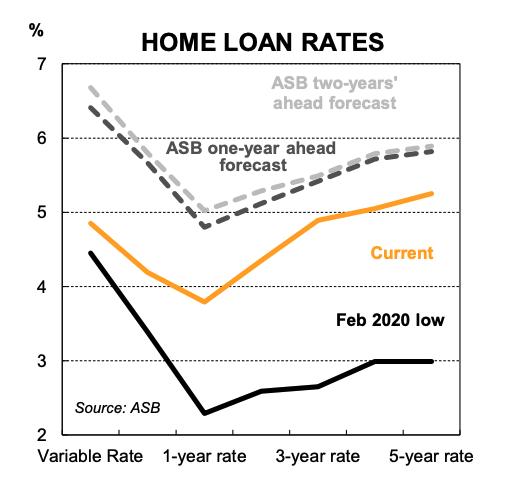

未来的房贷利率预期(非OCR)

ASB认为在今年年底,央行OCR就会达到2.75%,2023年的路线仍旧高度不确定的,预计未来1-3年的利率会比当前高0.6-1.8%。但ASB认为即使新西兰经济出现恶化,央行可能都不会降息应对,而只是会暂停加息。

对于未来2年,各期限利率的变化,在下面这个图中可以看到。这些曲线分别对应了1-5年不同期限的抵押贷款利率,其中黑色虚线是预计1年以后会变成什么样子,灰色虚线是预计2年以后会变成什么样子。

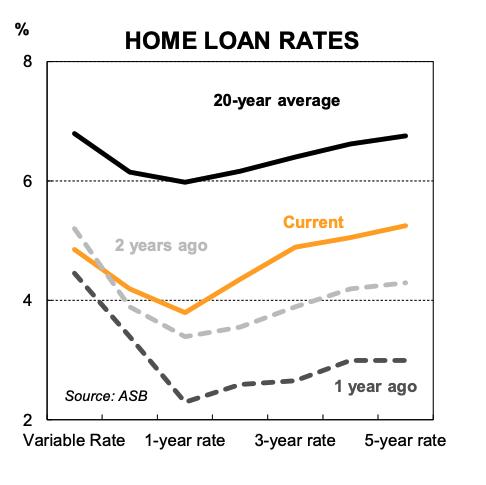

除了加息以外,对银行资本金要求的改革正在推行,而这个政策之前因为Covid而暂缓,这会增加银行和所有机构的资金成本,导致房贷等贷款利率相对于OCR的差值扩大。 但无论如何,未来几年的利率,仍旧会低于20年的平均利率不少,并预计未来10年的利率也不会达到这一水平。

房贷利率组合的计算和选择

即使已经给出了预测,姑且假设这些预测真的因为有水晶球而完全准确,要做出选择也不是这么简单,因为每一个计算需要横跳好几条曲线。但因为现在房贷金额已经逐步变得可观,因此花时间研究一下还是很值得的。

比如,以上述的曲线来推算未来4年的总利率代价。如果是先固定2年,再固定2年,前2年是黄色曲线得到数值是4.1%(真实数据再做同步修正),后2年则需要使用灰色虚线,得到数据5%。那么合计就是 4.1% X 2 + 5% X 2 = 18.2%。 而如果是固定3年,再固定一年,则是黄色曲线加上黑色曲线,4.8% X 3 + 5.2%=19.6%。而连续4个固定1年,则是需要黄色曲线加黑色曲线加灰色曲线再加预估,4.1%+5.4%+5.5%+预估(可能还是5.5%?)=20.5%。

上述的3种选择,累计4年的成本最大相差2.3%。如果自住者以100万贷款余额算,不同选择可能造成最大2.3万纽币的差异。投资者以200万贷款余额计算,会达到接近4.6万的差异。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 汽油之后是面包?俄乌战事大幅推高全球小麦价格

- 一次猛加55个基点!三家主流银行动真格,利率迈向6%

- 涨涨涨!建筑成本、房价、租金都越来越贵

- 新西兰财长:经济表现很好 补贴继续发放

- 隔夜市场 跌够了吗?一天涨40%如何?

- 建筑业猛增近一成!对新西兰经济贡献很大

- 经济学家喊话:不要过于关注房价跌多少!

- 利率继续涨!这家主流银行再次加息

- 租赁市场稳了?全国租金年涨4.6%

- 新西兰2021年外贸逆差创历史新高

查看所有评论 共( 条)