隔夜市场 资金紧缩的后果显著

作者: elton 日期:2022-03-23 15:56 阅读: 来源:原创

【天维网Elton报道】新西兰本地的债息在联储发表讲话后,随国际市场上行。

新西兰债息继续上行 消费信心尽失

2年期掉期利率上涨接近15基点,显示当前市场资金出现一定程度紧缺,也意味着之后新西兰央行之后的几次加息将会只是适应市场而非带领市场。大宗商品的涨幅和剧烈变化造成的保证金需求和联储收缩的态度共同造成了这一局面,商品这一部分将会和下文提到的青山镍逼空事件高度相关。

债息的上行,也让纽元汇率在昨夜上行接近0.75%,达到去年11月以来的高点。笔者昨天在隔夜市场里谈到传统避险货币日元避险地位的丧失,纽澳元成为新的避险货币,将持续获得资金流入。在昨夜的交易中,纽元对日元的交叉汇率出现了引人注目的涨幅。

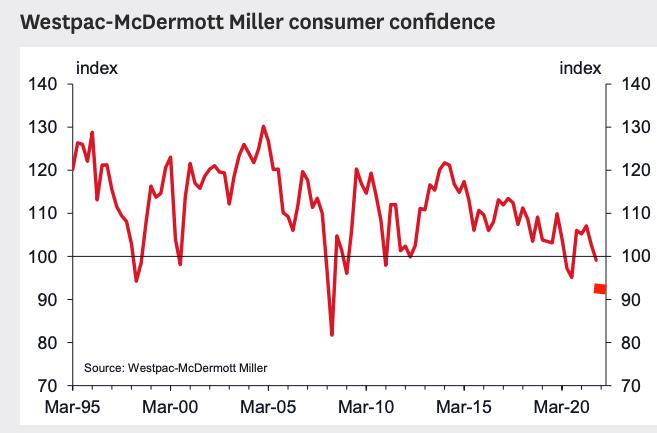

昨天的Westpac银行公布的市场调查结果显示新西兰消费者信心受到沉重打击,整体消费者信心指数出现了相当大的跌幅。

同期ANZ消费者信心指标也在暴跌,说明了新西兰内生消费驱动力在房地产停止上涨之后失去,而越来越高的贷款利率正在侵蚀家庭的收入剩余。最后,能支撑新西兰本地经济的只剩下出口,而随着纽币汇率的走高,这一优势可能最后也将会被侵蚀。

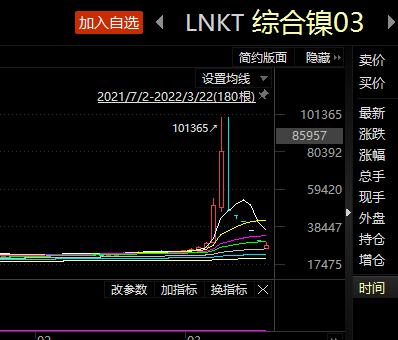

妖镍逼空事件告一段落

在前一周的隔夜市场中曾经连续报道了青山镍事件(见:隔夜市场 赌上百年信誉的裁决; 市场展望 全球化最后的挽歌-金融 已经碎裂),LME镍在重新开盘后,出现持续的跌停,应证了笔者在连续报道中的猜测。

逼空事件中的镍,逼空方最后丢盔弃甲,连续5个跌停,到昨晚总算是停住了连续跌停的局面。收盘下跌10%,大约停留在接近2.8万美元的位置,这和笔者之前猜测的中位数2.5万为彼此可接受的平仓位较为接近,已经从峰值10万跌去接近75%。如果青山和逼空的主力在这个位置平仓,那么可能彼此都可以保留一定的收益,从避免一场可能的流动性危机。

从本次事件看来,青山是被外资(极大可能是大摩和嘉能可)精准狙击,同时LME(伦敦交易所)在此事件中应该也是存在相当的责任的。LME在3月交割前几天突然取消俄镍的交割资格,虽然可以说顺应制裁俄罗斯的“潮流”,但作为一个本来应该位处中立并且交易经验丰富的交易所,应该能够明知这样的突发安排会将正常的做空仓位逼入死路,并引来狙击资金。 LME要制裁俄罗斯也应该等待下月合约,而不应该在只有3-4天交割的关口突然封禁本月原定交割品,这种行为是解释不了的,只能是让人认为是配合逼空从而让人侧目。

青山在最后时刻,突然提出可以提供20万吨的交割品,是打出了一张王牌,这实际是将LME交易所和试图逼空的资金一起逼入了死路。做多资金绝无可能以10万美元(正常价的5-10倍)的天价买下20万吨,如果真的这么做了,这20万吨的镍最后将是砸在手里,造成损失以百亿美元为单位计算。而LME交易所最后的停止交易并回滚交易更大程度上应该是一种看到逼空方的失败而做的自救和切割。

现在最后的结果,很大可能就是在2.3-2.9万美元协议平仓,这在笔者看来,可以认为是青山放了交易所和对方一马。但经过此役之后,相信本应中立的LME交易所的江湖地位会因为本次事件的表现而出现一定程度的下降。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 业内人士:疫情防控让新西兰商品在中国备受欢迎

- 一周多花150纽币!物价还要涨近一成

- “房价实际会大跌两成!”经济学家:物价涨涨涨是“主谋”

- 又来!买太多咖啡和外卖,飞行员贷款被拒!

- 隔夜市场 全球货币基础动摇,澳纽晋升避险货币

- 他,豪掷2350万购Remuera大地!富豪开发商有大动作

- 消费者信心跌至谷底!全球金融危机前兆?

- 价值过百万房产数量翻番!买房越来越难

- 灵魂拷问来了!去年底买房的人,是不是亏了?

- “房市销量将进一步下滑!”这一因素或影响最大

查看所有评论 共( 条)