隔夜市场 实体的忧虑,加息就能遏制通胀吗?

作者: elton 日期:2022-03-31 13:55 阅读: 来源:原创

【天维网Elton报道】昨天ANZ发布了新一期的商业展望调查报告,基本的状况是,通胀压力还在不断上升,其中部分原因是因为战争导致。除此以外,我们还可以看到企业的毛利、成本、费用的变化。

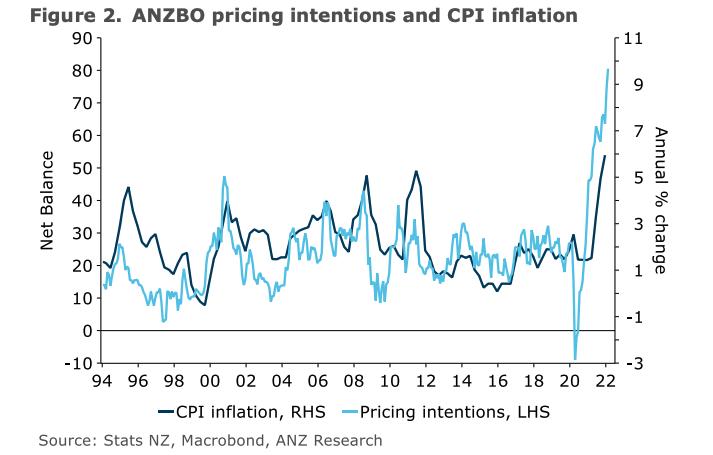

通胀及预期

通胀预期升到了5.5%,企业涨价的计划再次回到80%以上,96%的企业认为未来成本将会更高,这些数据基本都是创下了新高。下图中,浅蓝色线条是通胀预期,这是通胀的先行指标,基本上只要预期不回落,通胀就是会涨个不停。

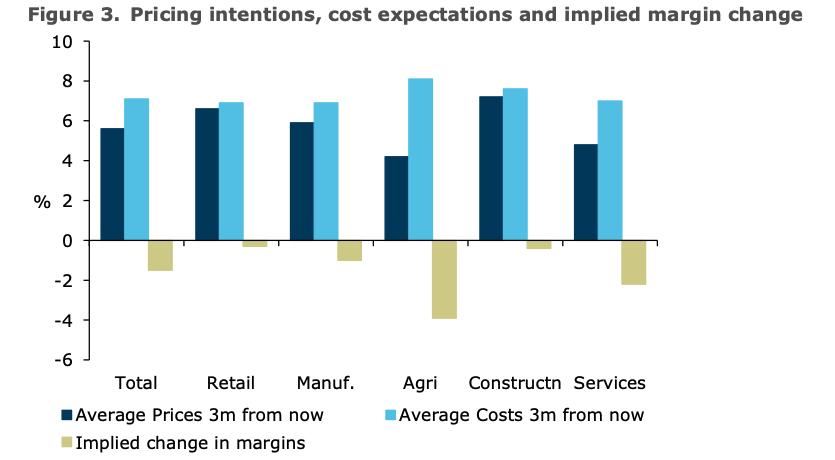

不同行业的毛利和工资变化

下图是分行业对比的 售价、成本、利润 变化图,从中可以推测出企业毛利的变化。

这里显示出,任何一个大类行业,成本(浅蓝色)上涨快于价格(深蓝色)上涨,导致所有的利润(黄色)都处于低于0的负增长,也就是毛利润正在变少。

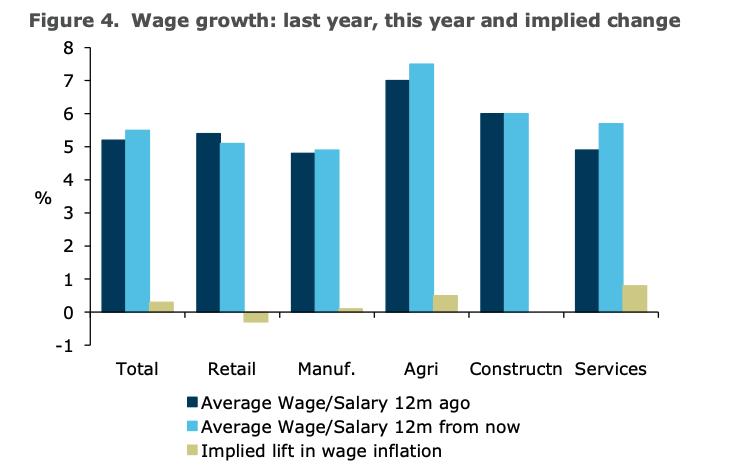

那么纯利润会怎么样呢?做过企业的都知道,毛利减去费用就是纯利,而在费用支出中,最大头的是可能就是工资支出,来看看工资的变化。

其中深蓝色是12个月以前的工资增长率,浅蓝色是去年2月到今年2月的工资增长率。也就是过去 2年,大体工资增长都处于每年5-6%的范围。2年合计的工资增长率接近10-15%。

残酷的现状

ANZ的这份调查报告,虽然只是个市场调查,而非真正的会计统计,但从中,我们可以推算出实体企业纯利状况。

在通胀大半年后,可以看到实体企业的毛利润是在下降而不是上升,起码上述行业分类是这样。 费用来看,工资收入2年整体上涨了10+%,另外主要费用是租金、水电和利息支出。这些显然也是在上涨的,基本可以确定,大部分企业纯利将会出现较为明显的下降。即使涨价也不一定可以弥补得上,这就是新西兰当前的状况。这其实是一个非常不理想的未来图景。

至于实体行业的利润到哪里去了呢? 成本端的上涨,意味着利润去了原材料供应商包括石油等;费用端的上涨,利息上涨意味着利润流去银行等金融业;租金的上涨意味着房东或者资产所有者的获益。

从通胀走向滞涨之路

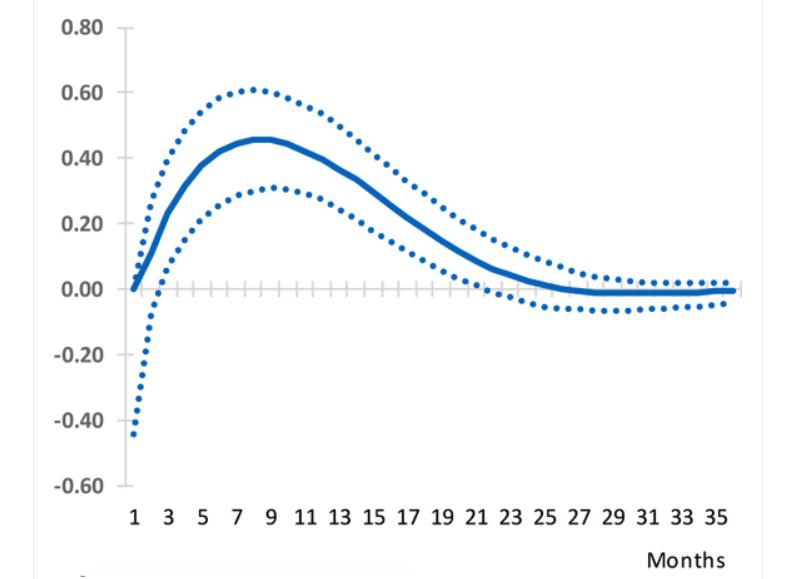

新西兰央行已经加息3次,当前的OCR处于1%,还需要加多少才能遏制通胀呢? 可能要比一般想象的要长得多。统计数据表明,在加息1%以后的18个月,通胀并不会轻易回落,而是会仍旧会上涨。从加息到通胀有反应,通常需要18-24个月。

因此加息进程一旦启动了,就没有办法在中途停下来,而是会继续,一直加到把需求彻底打掉为止。 而这个过程中,存在3个问题。

第一个是央行是不是承受得住经济的压力而不断加息,如果不继续加,很可能会前功尽弃。从某种程度上说,这是央行在还过去的债,全球都这样。但压力会是来自政府,只有具有独立性的央行才能有这样的魄力继续下去。 昨天的隔夜市场,笔者谈到了新西兰央行的独立性受损,未来的局面很难判断。

第二个是加息本来就是增加企业成本,从而会让价格压力增加导致通胀。这一部分存在争议,其对通胀的贡献程度也会随着加息进程而变化。

第三个是供应链压力,本次通胀是全球性的,对新西兰无法独立于全球。这表现在有部分通胀是输入性的比如原油,也有部分是Covid的造成的产业链中断,这包括暴涨了10倍的运费。

但其实除了上述的3个问题以外,还有最重要的一点,就是全球化的终结,将决定了产品无法在最低成本的地方生产,导致通胀不会短期结束,而是注定要走向长期化和滞涨,这点在下一期再来讨论。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 集资买房、回报高企?这家机构被政府叫停!

- 全新西兰房租都在涨!哪里的房客最难?

- 纽航宣布22亿纽币资金重组计划 偿还政府贷款

- 隔夜市场 新西兰央行未来还有多少独立性?

- 拍卖遇冷!现在到底该不该卖房?

- 隔夜市场 天然气的卢布之战

- 运费和原材料价格飙升 有的公司可能要倒闭了

- 房市下滑已成定局?至于跌多少得看……

- 市场展望 高房价的归宿

- 疫情第一年,新西兰各地区GDP受影响几何

查看所有评论 共( 条)