最新报告:NZ房价继续下跌,价格未发生变化地区为“表现最佳地区”

作者: Alan Wei 日期:2024-07-04 12:16 阅读:0 来源:天维网编译

【天维网综合报道】今天(7月4日),房研机构CoreLogic发布了最新房市报告。报告显示,6月新西兰房价继续疲软。

图源:CoreLogic

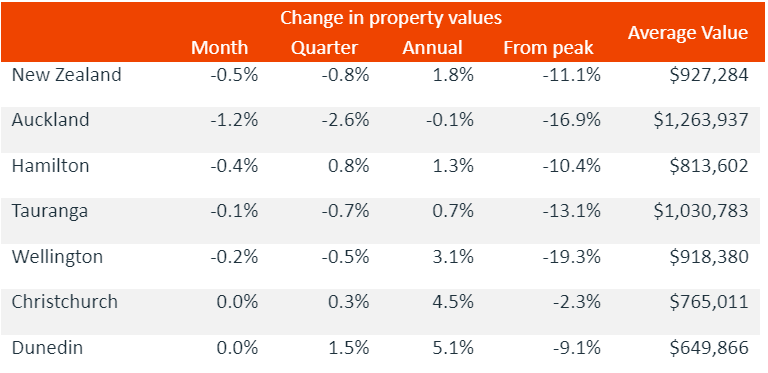

报告显示,6月,全国房价环比下跌了0.5%至927284纽币,奥克兰房价环比下跌了1.2%至1263937纽币,汉密尔顿房价环比下跌了0.4%至813602纽币,陶朗加房价环比下跌了0.1%至1030783纽币,惠灵顿房价同比下跌了0.2%至918380纽币。

与5月相比,6月基督城和但尼丁房价未发生变化,分别未765011纽币和649866纽币。

这意味着,6月,每个主要中心的房价都呈持平或下跌状态,而房价未发生变化的基督城和但尼丁表现最佳。

报告显示,6月,CoreLogic房价指数下跌了0.5%,季度下跌了0.8%,创下自去年6月以来最大的环比降幅,并延续了近几个月的小幅下跌趋势。

报告还显示,截至6月的1年里,全国房价上涨了1.8%,相当于房主的财富增加了 16,000纽币。

去年9月至今年3月期间全国房价上涨了3.2%是目前房主的财富依旧处于增加的原因。但这只是暂时的,由于较高的房贷利率继续限制住房信贷需求,之前房价上涨的势头停滞了。

图源:NZ Herald

CoreLogic的研究主管Nick Goodall表示,过去 12 个月,房价可以用“死猫反弹”来形容( 形容价格在严重下跌期间或之后短暂上涨的情况),人们可能误判了房贷利率的走势。

“通胀率一直处于顽固水平,尤其是国内通胀率。这是因为新西兰央行一直信守使用货币政策控制消费价格的承诺。”

“利率可能会在更长时间内保持较高水平,从而限制借款人的数量和贷款金额。”

Goodall指出,央行最新的贷款数据显示,不同用途的贷款组合发生了进一步变化。

“5月,借款人更换银行贡献了24%的新住宅贷款,这是有记录以来的第二大份额,仅低于去年3月(26%)。该数字的两年平均水平为20%,去年12月,该数字低至18%。”

“这一变化表明,作为银行新贷款来源的房市交易水平持续处于较低水平。在竞争如此激烈的市场中,借款人寻求最佳的贷款也就不足为奇了,因为借贷方会努力留住借款人,并从竞争对手那里吸引新客户。”

奥克兰大区

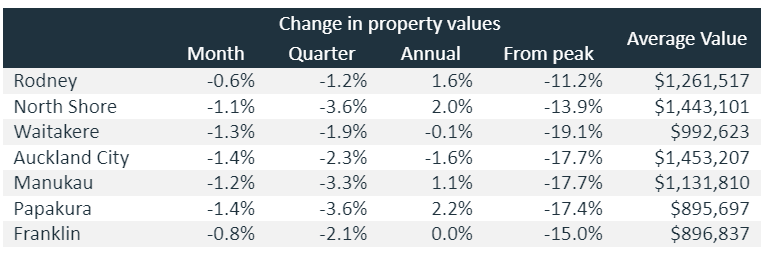

6月,奥克兰大区的房价环比下跌了1.2%至1263937纽币,季度跌幅达2.6%,是自去年8月以来的最大季度跌幅。

图源:CoreLogic

Goodall表示,奥克兰大区房价疲软有点令人意外,但很可能反映了负担能力方面的挑战,因为作为新西兰的最大的城市,奥克兰的借款人平均需要将其55%的收入用于偿还房贷,而在达尼丁,该数字为43%。

报告显示,6月,距离CBD较远的Rodney和Franklin地区的房价下跌率略低,而人口较多的地区的房价均下跌了1.1%以上。

值得一提的是,Auckland City的房价(1,453,207纽币)已超过北岸地区的房价(1,443,101纽币),跃升至奥克兰房价最贵的地区。

Goodall表示:“尽管人口增长强劲,但由于净移民人数众多,奥克兰大区的房价正经历新一轮疲软期。因住房供应长期得到改善,新住宅数增长强劲,待售房产数增加等因素,与买家相比,卖家的‘实力’受到抑制。”

惠灵顿大区

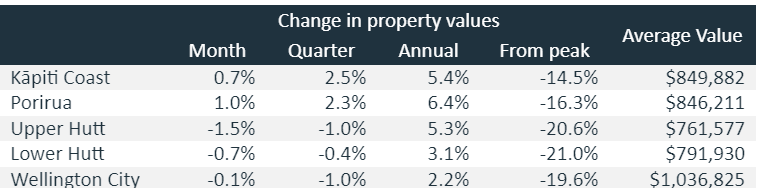

报告还显示,6月,惠灵顿大区表现好坏参半,Wellington City、Lower Hutt和Upper Hutt地区表现疲软,这些地区的房价分别下跌了0.1%、0.7%和1.5%。

图源:CoreLogic

Porirua和Kāpiti Coast地区的房价则有所增长,分别上涨了1%和0.7%。

6月Upper Hutt房价下跌1.5%似乎是一个趋势的开始,而Lower Hutt房价自今年年初以来一直呈横向走势。

Goodall表示,尽管随着公共部门裁员的进一步细节浮出水面,首都的紧张情绪仍然存在,但大规模裁员尚未实现,因此这种不确定性不太可能对近期房价走势产生重大影响。

“业主和潜在买家在做出重大财务承诺(例如购买首套住房、置换房屋或购买出租房)时也持谨慎态度,这将导致需求减少。”

其他大区

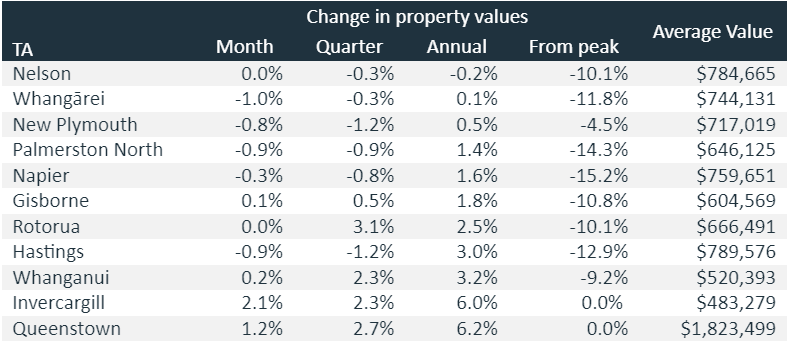

报告还显示,6月,皇后镇的房价上涨了1.2%,内皮尔的房价下跌了0.3%,而尼尔森和罗托鲁瓦的房价则未发生变化。

图源:CoreLogic

Goodall说:“全国各地都存在负担能力挑战,而一些较小地区可能遭受净移民流失的波动。”

未来展望

展望未来,Goodall表示,已经有许多变化吸引了房主的注意。

“虽然7月1日起,一系列房市规则发生了变化,但无论如何,这些变化不太可能对市场产生重大影响。”

“明线测试法则缩短至两年可能会进一步提升已经很高的房源水平,而放宽LVR规则的变化不太可能导致大量符合条件的买家涌现。而在借款人受到较高的房贷利率的限制时,DTI新规实际上不具有约束力。”

Goodall继续说道:““因此,人们仍然密切关注央行将于7月中旬发布下一次货币政策会议。最近对通胀预期缓解的调整令人鼓舞,但央行可能希望在真正讨论降息前看到通胀率下降的确凿证据。”

“另一方面,几乎没有迹象表明,官方现金利率(OCR)可能会增加,因为经济刚刚从衰退中恢复过来。央行应该会‘迅速而轻松地’做出维持OCR不变的决定。“

最后,Goodall总结道:“房贷族们应继续为今年剩余时间里房贷利率处于目前的水平做好准备,而房主则应该为市场复苏感到失望做好准备,尤其是在工作保障程度正在下降的情况下。”

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 突发!这一主流银行宣布下调定存利率!

- 降息即将来临?主流银行修改央行降息预测时间:最早今年底!

- 让市场“充满”新房!NZ政府宣布解决住房危机“六项改革”

- 大型建商进入清算、新房获批数大降....NZ建筑业”形势严峻“

- 分析:这起事件发生后,惠灵顿与奥克兰房价逐渐产生差距

- NZ央行将何时降息?5大主流银行预测时间汇总

- 经济学家:新西兰经济低迷,年底前降息可能性增大

- NZ建筑业依旧处于“严峻”状态:新房获批量再次大降23%!

- 欠美国公司超5000万纽币 NZ一大型建商进入清算

- 如何充分利用KiwiSaver?哪些行为是“大忌”?一文看懂!

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)