隔夜市场 央行变相官宣DTI推迟实行

作者: elton 日期:2021-11-24 13:45 阅读: 来源:原创

【天维网Elton报道】

央行今天会加息多少?

今天下午乃至明天的新闻主角显然是新西兰央行,他们即将在数小时后宣布最新的利率决议,市场的关注焦点是加息25个基点(0.25%)还是50个基点(0.5%)。央行会后的声明也是关注的重点,在这份会后声明里将大致推测出未来的加息高点会落于什么区间。

当前来看,加息25个基点的可能较大,在2022年底,OCR预期会落于2.25-2.5%左右的峰值水平,而代表性的固定期限房贷将会处于4.5-5.0%的区间。当前的利率市场实际上已经替央行把这个动作完成,现在市场上大部分的固定期限房贷利率已经在3.5-4%附近,也就是说,利息,商业银行已经提前给加了。只要不是本次加息50基点,未来2个月将会出现相对较为平静状况,而不会如同过去的数周那样持续传来商业银行的加息新闻。

央行推迟实行DTI ?

就在数周前,BNZ银行通过贷款中介渠道对外界发布了其正式启动DTI的政策。DTI是 总贷款额除以年度收入 的意思,BNZ宣布DTI控制在6,这让市场部分观点认为是央行正式启动DTI的前奏,其他银行也将会快速跟进。虽然当时有传言称DTI会在未来数月缓缓推进,但对市场的影响还是明显的。

昨天,新西兰央行发布了一份咨询文件,在此份名为 就偿债限制框架征求意见 征询文件中,央行实际透露出一个信息,那就是DTI将会缓步执行。 这份咨询文件对市场参与各方征集意见,其意见截止期为明年2月28日,内容翔实。具体链接

对于这份文件,央行执行副行长Geoff Bascand称:“我们目前不提议实施偿债能力限制,但我们希望为实施这些措施做好准备,以防金融稳定风险需要这样做,我们正在寻求关于两种类型 DSR 的优点和潜在设计的反馈: 对债务收入 (DTI) 比率的限制——将债务作为收入倍数的上限;以及银行在其服务能力评估中使用的测试利率的下限,该利率测试借款人在利率上升到一定水平时继续偿还贷款的能力。”

Bascand继续说:“我们的初步评估表明,在支持金融稳定和可持续房价方面,DTI 限制可能比测试利率下限更有效。DTI 限制信贷可用性与收入增长的联系,因此与其他宏观审慎工具相比,可以更有效地在更长时期内限制债务水平。DTI 限制可能需要 6 到 9 个月才能实施,而利率下限可以更快地部署,使其成为有用的临时措施。”

这实际上正式官宣了DTI在未来最少6个月内都不会实际大范围执行,短期取而代之的则很可能是测试利率下限,因为利率下限在某种程度上接近于实现DTI,但又比DTI要灵活,较高的测试利率对首次购房者的抑制效果可能比DTI要明显。

测试利率下限的意思,是商业银行在对客户做收入和贷款金额的计算时候用到的利率,这个利率一般是银行内部掌握,会比当前的市场利率高。 在市场竞争激烈的情况下,不同银行虽然有一定的协调,但仍旧可能会使用不同的内部利率,有时候可能存在不小的差异。

实际上DTI和测试利率下限在给定利息支出占比收入的比例的前提下,是可以互相换算的,比如利息支出控制于总收入的50%,那么8%的利息,100万贷款是8万利息支出,对应需要有16万以上的收入,则DTI实际就是100 / 16 = 6.25

央行通过本文件对市场预期进行校准

央行的文件实际为银行规范了一个利率测试的范围:“ 初步评估是DTI位于6-7倍以及测试利率下限7-8%的影响, 在这个阶段,我们不太会同时实施这2个选项,相反我们正考虑一个交替的方法。如果需要解决短期问题,就会在最初实行测试利率下限。”

对于测试利率未来的变化方式,央行建议使用:基准利率(比如OCR)加缓冲区间(加点)的方式,也就是测试利率需要随OCR变化数量而变化。

这份文件还对DTI的细节也做了不少阐明,比如DTI中的 “I” 也就是总收入部分,具体是税前还是税后一直有争议,现在基本明确了是税前,其房租的租金收入是100%计算还是打多少折,现在初步明确是打75折。

板子会落在哪里

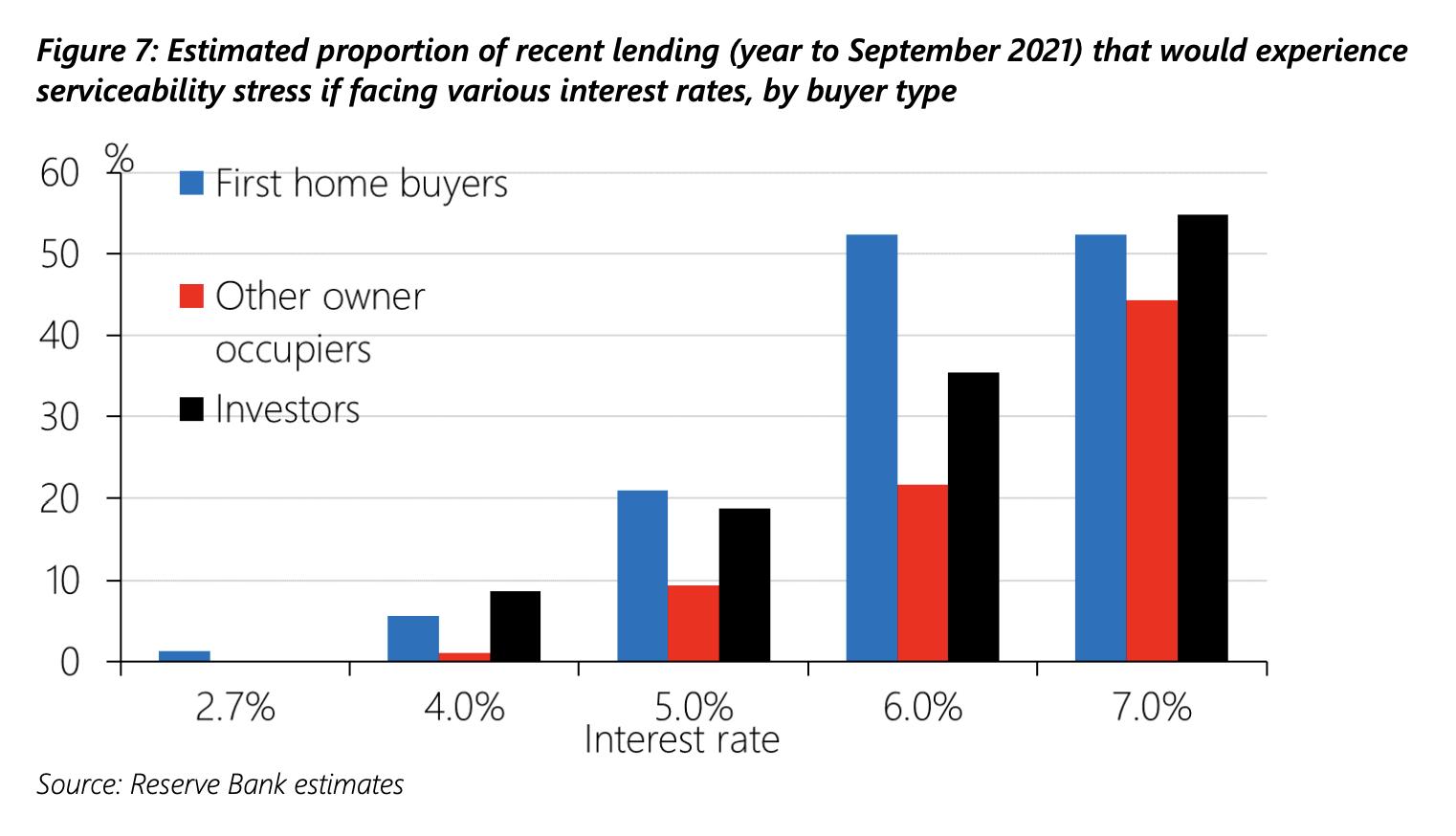

这份文件的施行目标最后是落在谁身上了呢? 一般认为DTI对投资者是杀器,在其他收入没有上升的情况下,仅仅依靠买房产生的租金收入是无法得到足够的新贷款的,也就是加杠杆会非常困难。但对于首次购房者的影响则较少,因为首次购房者有自己工作收入做为收入基数。这也就是看到了近期新增贷款中,由于首次购房者涌入市场,高DTI的比例剧增。 而贷款利率下限则对首次购房者影响相对要比DTI要更大一点,其对投资者和首次购房者的影响是同步的。从下图也可以看出,4-6%的房贷利率,首次购房者的利息支出占比总收入的比例其上升幅度要比投资者来的快得多。

显然这么做(推迟DTI,而实行更高的贷款利率测试下限)对比于简单实施DTI,削弱了首次购房者在市场出价的优势地位,一部分反映出央行对首次购房者近期蜂拥进入市场的担忧。央行既希望可以持续有投资者进入市场建设新房,同时不阻断换房客,又想要控制贷款中低首付的客户比例以减少风险,让市场房价价格不过快变化。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 重磅官宣!央行再次加息25个基点!OCR增至0.75%

- 实锤?央行又提房市“大杀器”!目标是稳定房价!

- 曾经无人问津 如今破300万!偏远郊区房市也火了!

- 隔夜市场 鸽派汇聚美联储?

- 多地租金创纪录!房客叫苦不迭 甚至出言不逊

- 终于!新西兰最大银行收紧房贷!对首付少于20%说“不”!

- 利率一路走高?因通胀太强!专家发出呼吁

- 市场展望 本周央行会超预期加息吗?

- 奥克兰中区老房被“疯抢”!高CV价200万成交!

- 建筑业倒闭潮要来了!?单月就有1400家公司关门!

查看所有评论 共( 条)