市场展望 本周央行加息多少?可能还是25个基点

作者: Elton 日期:2022-04-11 13:45 阅读: 来源:原创

【天维网Elton报道】本周对于新西兰来说,影响最大的事件将是新西兰央行在周三的加息决议。市场上对新西兰央行本次是否加息毫无争议,但对加息的幅度则争议很大,各大银行最近也是各自公开阐述理由。

如果从短期债券的交易价格来看,当前认为加息50基点的可能性为40%,也体现出争议的巨大。

回避高波动的市场

这就决定了,周三市场将会面临大幅度的波动。

如果新西兰央行加息只有25基点,那么短期债券将会回落10至15个基点。虽然贷款市场不会有什么变化,但至少1年期以上的贷款利率将会稳定下来。

而如果加息50基点,则可能会引发对央行下一步继续激烈行动的预测,比如认为下一次还会再来一个50基点幅度的加息。那么,1-2年期利率将会试图再度上调。

对比于债券或者贷款市场,更大的波动可能会来自于汇率市场。

纽元对美元这一主要汇率可能会因此而出现一段下行。市场当前对美国5月加息50基点的预期非常足,虽然实际上美联储可能并没有什么能力在加速缩表时候来一个“双倍加息”,但这种预期的耗散需要时间,美元在2季度的回落需要等待更久。

在重大消息出台前,除非是大资金出入困难,否则都不应该维持头寸,尤其是本周三,这种市场存在激烈争议的时候,去对赌周三的加息幅度是非常危险的。等到消息明朗以后,有的是机会。

当前,在25个基点和50个基点之间,无论央行选任何一种都有充足的理由。

支持加50个基点的,当前主要以ANZ银行为代表,其主要依据是对付通胀,慢不如快,而且上个月本来央行就是考虑50个基点,只是因为Omicron而最后选了25个基点。

而选25个基点的BNZ,则主要是考虑到最近的经济数据非常糟糕,认为央行的主要任务是防止从通胀走向滞涨。ASB则是表露出暧昧态度:“加多少?不如扔个硬币来决定吧!”

对于银行来说,现在加息多少对于利润的影响已经不如前一段那么明显,当然还是加的多一点更有利一点点。

只加25点的可能性更大

来看一下新西兰加息的传导过程,加息对于通胀的抑制,主要是通过减少需求而引起。而新西兰市场的特点,就是基本只有一个投资市场,房地产市场,并且没有超长期的固定利率贷款,最长不过5年,大多数是1-2年。

那么加息的传导主要通过两个途径,一个是直接消费能力,一个是金融或者投资市场。

在居民每月的支出中,房贷或者租金的支出是最大的。因为新西兰没有很长期的固定利率贷款,实际上大多数人固定利率都是1-3年。

这也就意味着,从2020年开始的房贷到了2022年,将面对大量的贷款重新固定,居民在更新贷款利率后发现月度利息支出很可能增加了接近80-100%,这将严重侵蚀每月的消费能力。

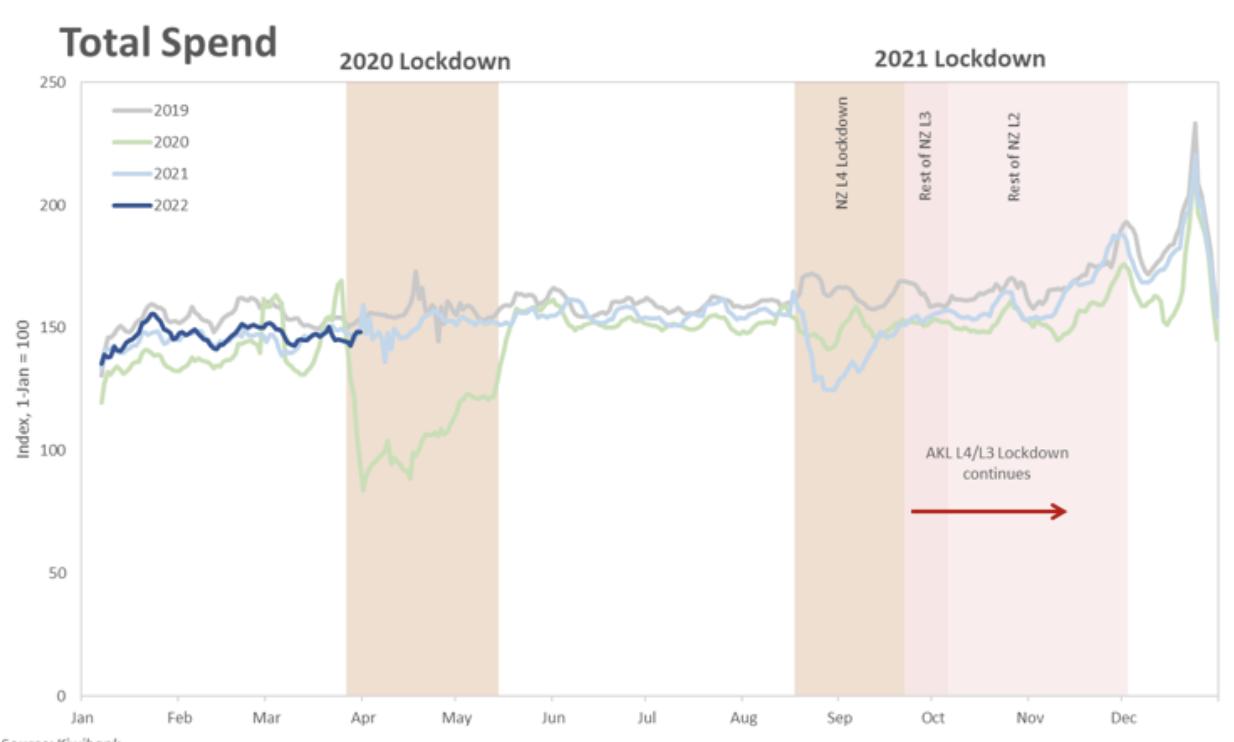

而这种侵蚀,已经发生:今年1月开始的消费总支出均已低于2019年的灰色线。换言之,加息压力的传导已经达到居民端,而且在今年会越来越大。

同时,连续的加息也导致了房价出现下调,市场已经做出了反应,这样的传导速度是预期内的。

每一次的房价下跌,开发商的动作都是准备立刻“过冬”,保护自己的现金流,砍掉短期内不必要的开发。

新西兰在疫情后的经济局面中,建筑业举足轻重,建筑业的收缩将直接导致产业链需求变少,也就是说需求已经受到抑制。在此局面下加息50个基点,可能还是需要冒一定的下行风险。

总而言之,新西兰央行的货币政策对于经济的传导目前是顺畅的,市场也做出了应该有的反应,对于央行来说,静观其变将会是一个保守但可行的选择。

再看看新西兰央行的风格,从新西兰央行行长奥尔上台后,央行基本是没有做出任何出人意料的举动,按央行自己的话来说,就是一直在“用最不后悔的决策”。

当前,央行面对复杂局面,没有两全其美的选择。按照央行在之前展现的个性,最大可能的仍旧是趋向保守,只加25基点。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 奥克兰传统富人区,房产入门价到底要多少?

- 首套房购买者决定“不上车” 期望以后买到更便宜的房

- 南岛大麻种植商获政府投资1300万纽币

- 过去两年卖房赚最多的,是新西兰首都!

- 隔夜市场 油价会一直涨吗?

- 房价虽现十年来最大跌幅,但专家称房价不会崩

- 新西兰房价又跌了!跌幅创十多年来最大记录

- 又来!奥克兰开发项目强制出售!占地超2000平

- 今天,这项重要协议正式生效!影响新中两地投资人

- 隔夜市场 通过制造熊市来抑制通胀?

查看所有评论 共( 条)