一文看懂10年明线测试政策,到底哪些人可以豁免?

作者: Sophia 日期:2021-03-23 10:54 阅读:0 来源:内阁

这篇文章为你详细解读10年明线测试政策。

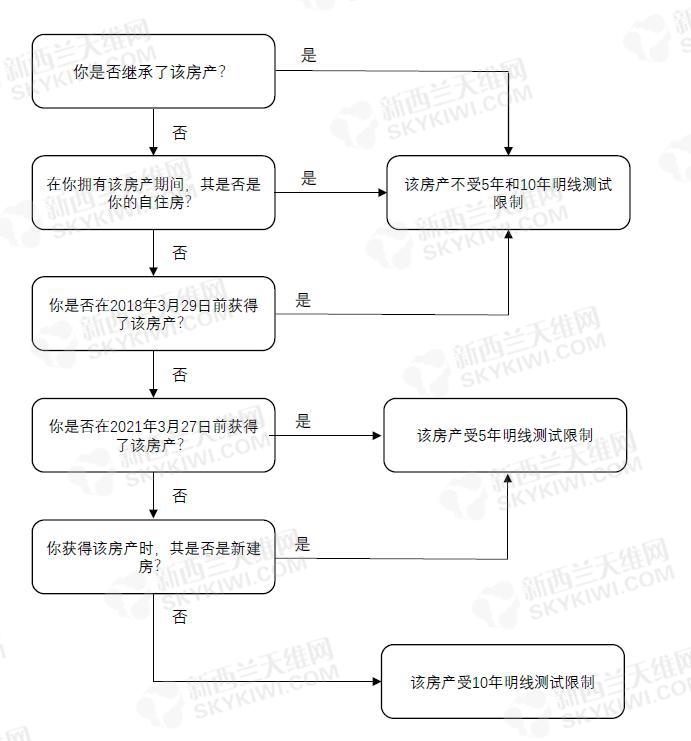

首先,下图说清楚了10年明线测试政策到底适用于哪些人,哪些人又可以豁免。

什么房产将被视为新建筑?

新建筑的定义将在未来几个月内与税务界和房地产界协商制定。不过新建筑或将包括那些在一年内获批CCC的房产。

关于自住房的变更

任何在其持有期间一直被用作主要住宅的房产都将豁免于任何明线测试政策。

对于2021年3月27日当天或之后购置的住宅物业,包括新建房屋,政府打算引入“用途变更”规则。这将影响计算税收的方式:

如果该房产超过12个月都没用作主要住宅,那么将受制于明线政策;

如果一个房产转成业主的主要住宅或不再是业主的主要住宅,其用作主要住宅的时间在12个月之内,那么他们不需要将其视为住宅用途的改变,那些非主要住宅的时间将被视为“主要”住宅的时间。例如,如果一个业主花了几个月的时间搬进一处房产将不会触发明线测试政策。

住宅用途改变政策要求业主按该房产利润的一定比例缴纳所得税,计算如下:

•从售价中减去购买价格

•减去业主进行的资本改良成本

•减去购买和出售物业的成本,以及

•如该房屋曾被用作自住房,那么最终金额需乘以非自助用途的时长占比

举几个例子说明一下以上内容是什么意思

住宅转出租

Manaia在2022年以80万纽币买下一处房产,这不是一个新房。该房产一直是她的主要住所,直到2028年她搬到海外后便将该房产出租。

2030年,她以110万纽币的价格出售了这处房产。这期间她没有对房产做任何do up。

Manaia拥有该房产8年时间。由于这不是新房,所以适用的明线测试政策是10年。再由于她在购买后10年内就把它卖掉了,所以明线测试也是适用的。

所以计算她应缴纳税额的方式即为:(110万-80万)*39%(大部分情况下按照个人阶梯税率计算)=11.7万纽币

而由于在2022年至2028年这6年里,该房产是她的主要居所,因此她将为该房产纳税的时间是8年中剩下的2年。

即11.7万纽币的2/8,约2.925万纽币。

出租转主要住宅

Joseph在2025年花100万纽币买了一栋新房子,并立刻在短租网站上将其出租。

该房产一直用于短期住宿,直至2027年Joseph入住并将其作为主要住宅。这期间他花了10万纽币装双层玻璃和一个新的deck。

2年后(2029年), Joseph以120万纽币的价格卖了这个房子。

Joseph一共持有该房产这4年。由于该房子是新建房,适用的明线测试政策是5年,他在购买后5年内就卖掉了它,所以该明线测试适用。

所以Joseph应为该房产缴税数额为(20万-10万)*39%(大部分情况下按照个人阶梯税率计算)=3.9万纽币。

但在Joseph居住的2年(2027年至2029年)里,该房产是他的主要居所,因此他将为该房产纳税4年中的2年,即3.9万纽币的四分之二,1.95万纽币。

间歇性出租

Jermain在2023年以60万纽币买下一处房产。该房子不是新建房,他一直将盖房子用作主要住宅直达2026年将其出租。

后来他花了4万纽币加建了一间卧室并于2028年搬回了该房产自住。

2031年,Jermain以80万纽币将其出售。

Jermain拥有这处房产8年。由于这不是一个新建房因此使用的明线测试政策是10年,又因为他在购买后10年内就把它卖掉了,所以明线测试是适用的。

其应缴纳税额为(80万-60万-4万)*39%(大部分情况下按照个人阶梯税率计算)=6.24万。

但由于Jermain在该房产住了6年(2023年至2026年和2028年至2031年),且在此期间将其作为自己的主要居所,因此他将为8年中剩余的2年纳税,即1.56万纽币。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 权威报告:房市仍处于“平淡复苏”状态 奥克兰出现下跌

- 零售业遇“寒冬” 约三分之一企业或将无法继续生存

- 想要在“世外桃源”生活吗?地处丛林中的小屋即将对外出售!

- 奥克兰房主“赌博式”卖房:1纽币底价拍卖!

- 房市现状:首次购房者仍保持强劲 且前景乐观

- 在NZ买房将会更简单!这项借贷规则或将迎来重大变化!

- 想存钱要快!突发:新西兰一主流银行下调定存利率

- 权威报告:房价、租金均在上涨 但市场仍面临挑战!

- 新西兰人纷纷移居澳大利亚,为什么?

- 物价恢复正常、房贷利率下调?!NZ主流银行:下半年的事

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)