利率猛涨+物价飙升+房市下行…专家:别轻易卖房!

作者: Shirley Liu 日期:2022-11-07 09:02 阅读:0 来源:天维投资

【天维网综合报道】近日,新西兰央行(RBNZ)发布了最新金融稳定性报告(点击查看),指出全球经济下行正威胁新西兰的前景。

报告还提到,新西兰家庭受还贷额上涨掣肘,房价下跌导致财富缩水,人们的开支随之减少,如果房价进一步下跌,可能会有40%左右的新西兰贷款者陷入负资产。

房市依旧疲软。坊间传闻,新西兰浮动贷款利率很可能会步2008年经济危机的后尘,达到10%的高位。Loan Market的贷款中介Paulette Trotter提示大家:若非必要,不要现在卖房!

那么,房贷族该如何做才能避免陷入财务危机?下文中不少专家给出了建议。

1 低失业率是把双刃剑

对于新西兰经济形势的走势和家庭资产状况,不少经济学家提出了担忧。

Informetrics经济学家Brad Olsen周三接受Newshub采访时说:“我们对未来的担忧是,我们知道要加息来抑制通胀,但这的确会给家庭和业界带来巨大的挑战。”

2 贷款利率可能会破10%

最近坊间流传,2023年年中贷款利率要到10%。

Kerr提到,上个月发布的通胀数据高于许多人的预测,新西兰央行和全球其它央行的措辞近几周有缓和,这暗示着峰值时刻可能很近了。

还有一个要考虑的因素,那就是许多人春天买房,然后锁定一两年起的固定贷款利率。这意味着,我们查不到到了固定贷款要到期的时候。差不多45%的贷款要在未来四到六个月内到期。到时候官方现金利率的真实影响才会体现出来。业主们的自由裁定收入会变少,理论上会把通胀拉下来。

Infometrics的首席经济学家Brad Olsen表示,社交媒体上对利率的评论并不让人意外。本月预计官方现金利率会到4%,二固定贷款利率已经破7%,这对很多业主来说,是很惊人的。

Olsen认为官方现金利率会在5%的时候到顶,但这不足以将贷款利率推到10%。“贷款利率要到10%的话,官方现金利率要到7.5%。这个可行性很低,但永远别说不可能。”他说。

CoreLogic研究主管Nick Goodall表示,10%的利率“感觉不太可能”。利率真要这么高的话,通胀得继续涨,或者至少维持在当下水平很长一段时间。

“上调官方现金利率是有后果的,其中包括经济放缓、进入衰退,同时也可能会提高失业率、让房市财富缩水。”

Goodall表示,如果经济衰退,失业率上涨,央行可能就会叫停官方现金利率的上涨。

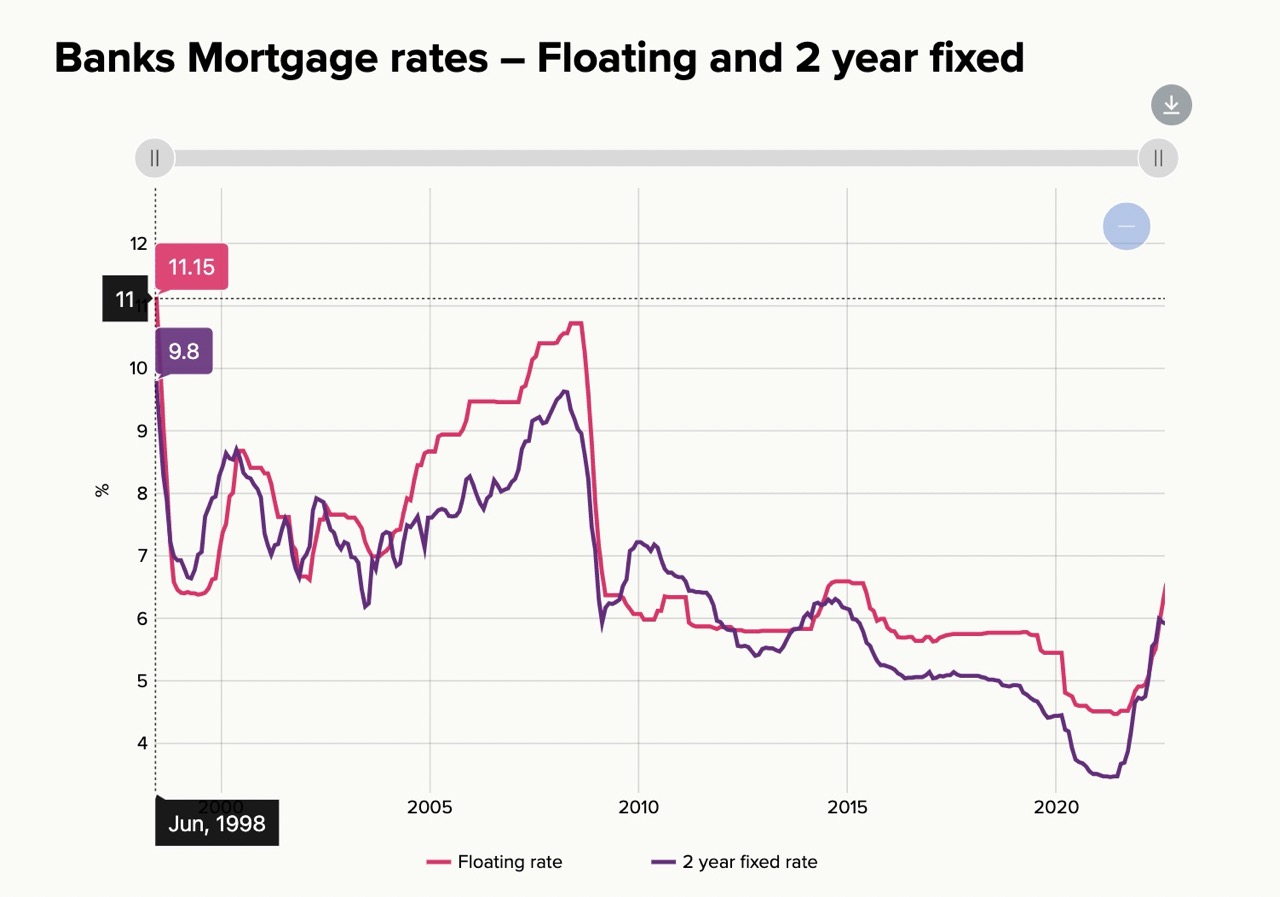

新西兰央行的数据记录显示,2008年8月,新西兰贷款浮动利率曾高达10.72%。

新西兰浮动和2年期贷款利率记录。图片:RBNZ

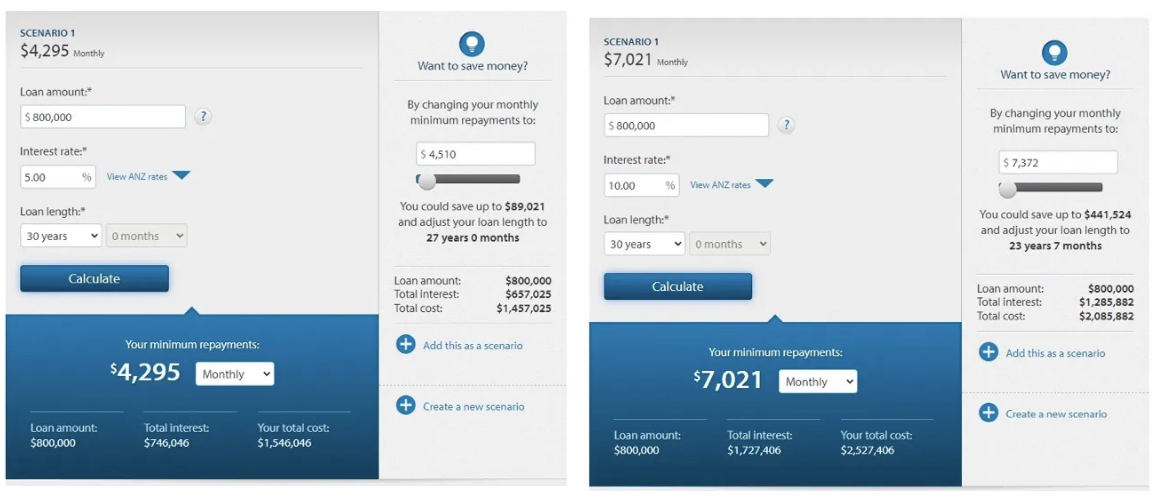

如果在不久的未来,贷款浮动利率重新达到10%,是个什么概念?

今天财哥为大家好好算一下。

3 专家建议:非必要别卖房!

面对通胀,房价下跌而利率上涨,央行在本周发布了负资产警告。

金融专家表示,面对负资产和贷款利率的上涨,业主们不用慌。

对于专家的建议,

你怎么看?

欢迎留言!

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 这个月会加息75个基点?利率也会大涨吗?

- 面对负资产和高利率 业主们要怎么办?

- 贷款利率会破10%吗?可能性不大,但并非完全不可能

- 钱包缩水!新西兰央行:近四成贷款者可能负资产!

- 中国经济放缓,与新西兰息息相关!贸易、货币等均受影响

- 新西兰经济前景严峻 房贷族们做好吃苦准备啊!

- 最新租金数据公布!奥克兰同比涨3.3%,南区涨最快

- 10月数据公布!奥克兰房价降14%,但销量开始回暖

- 最新房价数据来了!市场持续低迷,这个城市降得最狠!

- 投资者在“逃跑”!新西兰房市,还有救吗?

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)