论通胀(6)注定的通胀和滞涨

作者: Elton 日期:2021-06-18 09:45 阅读: 来源:原创

【天维维度 Elton原创】上周,美国最新的CPI数据是5%。对于这个数据,美联储已经让市场解读为仅仅是一个短暂的数据, 也就是偶然的原因造成了这样的数据,对此我是不相信的。

之前谈过国家欢迎一定程度的通胀,因为这会有利于劳动力的更替和历史债务的稀释,但程度较高的通胀就不令人喜欢了,美国曾在70年代发生过比较严重的通胀,其诱因是石油价格,但核心是战后红利的消亡和走了30年的凯恩斯主义走到了尽头。

那一次大通胀,随着工资物价彼此上涨越演越烈长达10多年,直到铁腕联储主席保罗沃克尔上台后直接把利息加到16.39%才开始解决这个问题。想象一下如果把利息提高到16%会是一种什么样的景象,当时美国的房屋价格跌到了平均年收入3倍左右。直到沃克尔把通胀打下去以后,美国才从1980年开始了长达40年的资产价格上涨历程。

一场大规模通胀风暴的发生,需要有这样3个条件。

1.太多的钱进入了实体或者居民手中

在论通胀2-3中,我们看到了印钱不一定会引起通胀,如果多印出的钱只是在金融机构手里,那么更可能引起的是资产通胀。无论是股市、楼市和债市都可以吸纳这些资金。但如果这些钱很快就到了实体手中的话,局面就会不同。1949年前的国民党,委内瑞拉都是这样的典型,政府印出的钱非常迅速地到达实业和居民受众手中,普通民众得到了太多的钱引起大幅度通胀。

在论通胀4里,我们看到2020年的美国,直接向居民发钱的方式正在逐步创造这个局面,大体就是人在家中坐,钱从账上来。最近的新闻是,美国人因为在家里太舒服而不愿意去工作了。同时,还有更多的人在离职!据美国劳工部数据,4月离职人数创20年高峰。既然不用工作就有钱,我为何要工作?如果我要工作,对不起请老板加工资,要不就离职给你看。于是最近我们看到麦当劳、沃尔玛之类的企业需要把工资提高10%来找人,其他星巴克,亚马逊都是这样。企业用加工资的招数留住员工,员工得到了高工资就会开始消费,从而带领物价上行,然后因为物价上行又在加工资,一个危险的工资物价循环正在慢慢出现。

近期,美国消费品物价上涨非常剧烈,其中以牛肉海鲜和粮食作物为代表,要在美国吃一顿类似中国人均100的饭已经到了需要人均消费100美元的地步了,这也难怪最近美国来的论调是中国人吃光了全球海鲜啥的。其他类似玩具,电器,耐用生活品等长周期商品也开始暴涨,所谓的长周期意思是原来有存货,存货也不会腐烂变质,所以有库存。那么这些库存去掉以后,再要订货,那么对不起,要不就是高价格,要不就是没有。因为这写耐用消费品价格开始大规模上涨,二手市场也开始变得比以前繁荣很多。中国以前司空见惯的各种海外网购大规模兴起,只是这和中国买奢侈品不同,美国海淘很多买的是中国淘宝上的各种普通耐用消费品,这真的挺奇幻的。总而言之,需求开始从疫情里复苏,发钱产生远比印钱更为复杂的影响,加大了实际需求。

2.供应的长期生产率的提升出现停滞

生产率的提高可以让单位时间生产出更多的东西来,从而成本变低而压抑通胀,这很容易理解。在论通胀5里,我们看到历史上中国吸收了通胀,这种吸收就是中国加入全球生产链后全球生产率提升从而压抑通胀的典型。

在生产效率快速增长30年以后,科技创新似乎是走入了瓶颈,并没有再出现类似IT应用和全球化分工这样继续快速提升全球生产效率的全球创新。一直被认为是造成低成本的中国廉价劳动力也已经消失,而其他的印度、非洲的劳动力远远没有到达可以产出的时候,这也意味着供应开始出现限制,虽然因为库存和传导原因有所延误,但疫情加快了这一进程。最后就是总需求的轻微变化,就会引起价格的明显变化。

3.输入性通胀通常是必要的诱因

随着中美贸易战撕裂了长达30年的全球经济共生关系,以及美国大规模印钱的进行,美元的汇率在不断走低,对此中国已经拿起汇率武器,开始对外输出通胀,几个方面的叠加让美国开始面对输入型通胀。

美联储的论点是未来只是面对短期通胀,供求失衡是暂时的,一切在疫情后会恢复过来。但我们看到构成长期通胀的要素全部都在汇集,这些都不是短期原因,也不是短期就可以解决的。纽约联储在6月10号公布了消费者预期调查,显示通胀预期已经达到4%的创记录高位,连续7个月上升。从这组数据可以看到民众的通胀预期正在不断走高,通胀预期是持续通胀的必要因素,这一次已不再是空穴来风。通胀的核心就是资金已经传导到了末端,供应无法迅速增加,底层劳动力的预期会让工资和物价螺旋上涨的局面无法控制地发生,疫情不过是这一切的导火线。

更为棘手的是,我认为美国发生的将会是滞涨,也就是在通胀时经济发展却出现停滞,这会让联储持续不断地在放松货币促进增长和加息抑制通胀之间摇摆,从而失去抑制通胀的最后机会。

全球的生产效率进步已经停滞挺久了,美国是最先应用这一波40年IT红利的国家,随着芯片已经达到基础物理学研究的极限,美国的科技先进性已经越来越少。很多人可能觉得互联网应用还意犹未尽,实际上这只不过是计算机应用的移动化,仍旧只是上一次创新的余波。下一次全面技术创新的到来可能还颇为遥远,当然,美国的面对的难题也是全球的难题。这波疫情以后,美国的经济会经历短期反弹,之后将会回落到3%左右,而这个2-3%也是要求通过数万亿所谓政府投入来实现。这当然是不会持久的,随着政策效用一旦过去,就会继续向下落入0-2%的区间。

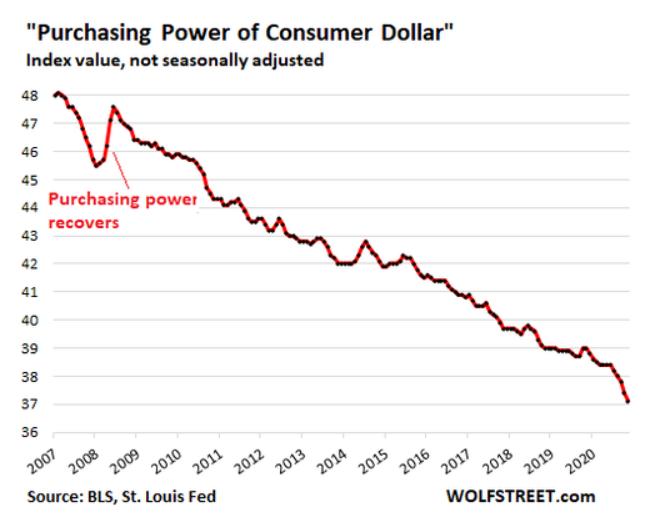

以实际购买力衡量,美元已经开始坠入深渊。

前情回顾

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 知名经济学家认罪,被控犯下新西兰史上最大欺诈案

- 纽航向员工每人赠送$1000股票 工资恢复到疫情前

- 财长对新西兰经济有信心!政府工作卓有成效

- ASB银行多收提前还贷费 正偿还近900万纽币

- GDP远好于预期 ANZ预计央行最早明年2月升息

- 今年一季度,新西兰贸易逆差扩大至50亿纽币

- 房价最贵区基本都在奥克兰!但涨幅最大却在…

- 超预期的一季度GDP数据影会影响加息吗?

- 历史性的关口,美联储公布加息途径

- 新西兰季度GDP终于反弹!增1.6% 服务业贡献最大

查看所有评论 共( 条)