隔夜市场 央行对房地产连续喊话透露什么信息

作者: elton 日期:2021-11-04 12:21 阅读: 来源:原创

【天维网Elton报道】

央行金融稳定报告到底想说什么

昨天央行公布金融稳定报告,这份报告概括了金融体系当前的状况和面临的压力,尤其是对房地产方面有许多篇幅,相关内容天维网已有详细报道:央行暗示:新西兰房价明年要跌?

而仅仅在金融稳定报告发布前一天,央行还做了2个额外动作:行长亲自出来对房地产喊话,发布了房地产市场特别报告,这在本栏前天文章已经详细报道过内容。

对于房地产部分,连续2天,通过行长讲话、特别报告、近1/3篇幅的稳定报告,实际内容已经非常重复,用到处大声疾呼来形容毫不为过,那么央行为何要这么做呢?

在阅读金融稳定报告时候,可以留意到在银行压力测试环节中,央行实际对于银行的流动性以及可能在未来出现的房产下跌问题做了相比于以往更为充分的预备,那么可以预期央行接下来就会交替使用数量型和价格型这2种武器来处理高烧不退的房地产市场,而当前所做的一切动作只是为自由使用这些武器做铺垫,以及为对此产生的后果做准备。

数量型武器就是已经在BNZ银行开始的DTI, 而且日后其数值未必会停留在当前的6,可以是针对不同的人群设立为分层的数据。 虽然市场的传言可能需要6个月之久才会强制推行,但笔者相信大部分银行在主流贷款审批中推行此标准将会是短期之内就发生的。

而价格型武器,则是利率,央行可能抛开对商业银行房贷利率的压制,市场将会看到更多频次的利率上调,最后结果可能超过之前预计的范围。而OCR则主要用于对付通胀等整体经济问题的处理,随着就业数据超出预期和通胀迈向6%,加息可能超出市场最初预期的2%,甚至走向2.5-2.75%。

使用价格型武器是无法定向调控的,当前市场还只是担心是不是按不住疯狂的房价,但央行还要考虑如果未来矫枉过正而又无法降息应该怎么办,那么已经使出去的数量型武器可以反着用来对付这个问题。

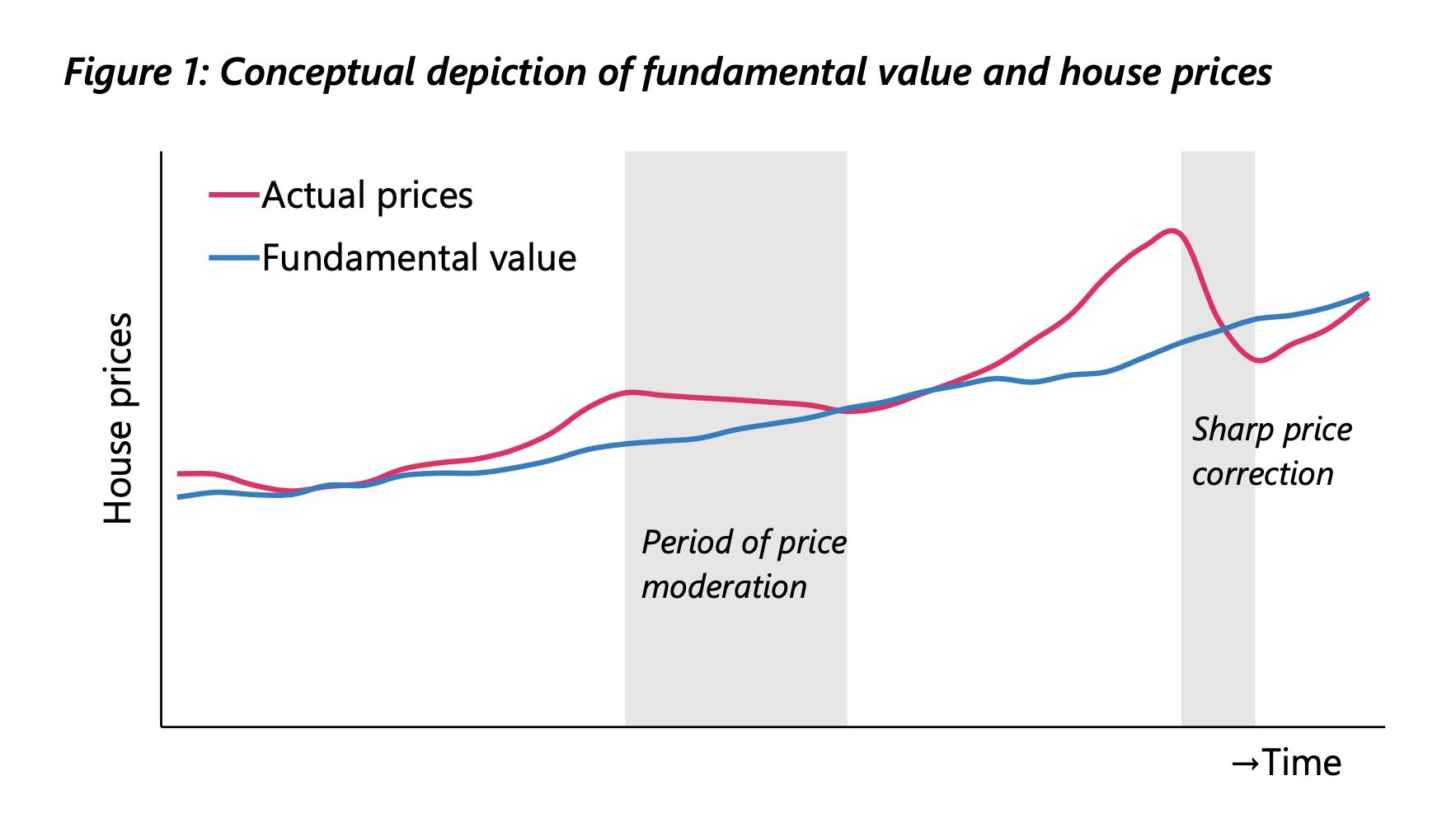

最终,央行的实际目的只有一个,就是让房价落于可持续发展的空间内,意思是市场房价(下图红色线)应围绕基本面决定的长期均值波动(如下图蓝色线),不要过快变化和大幅动荡。

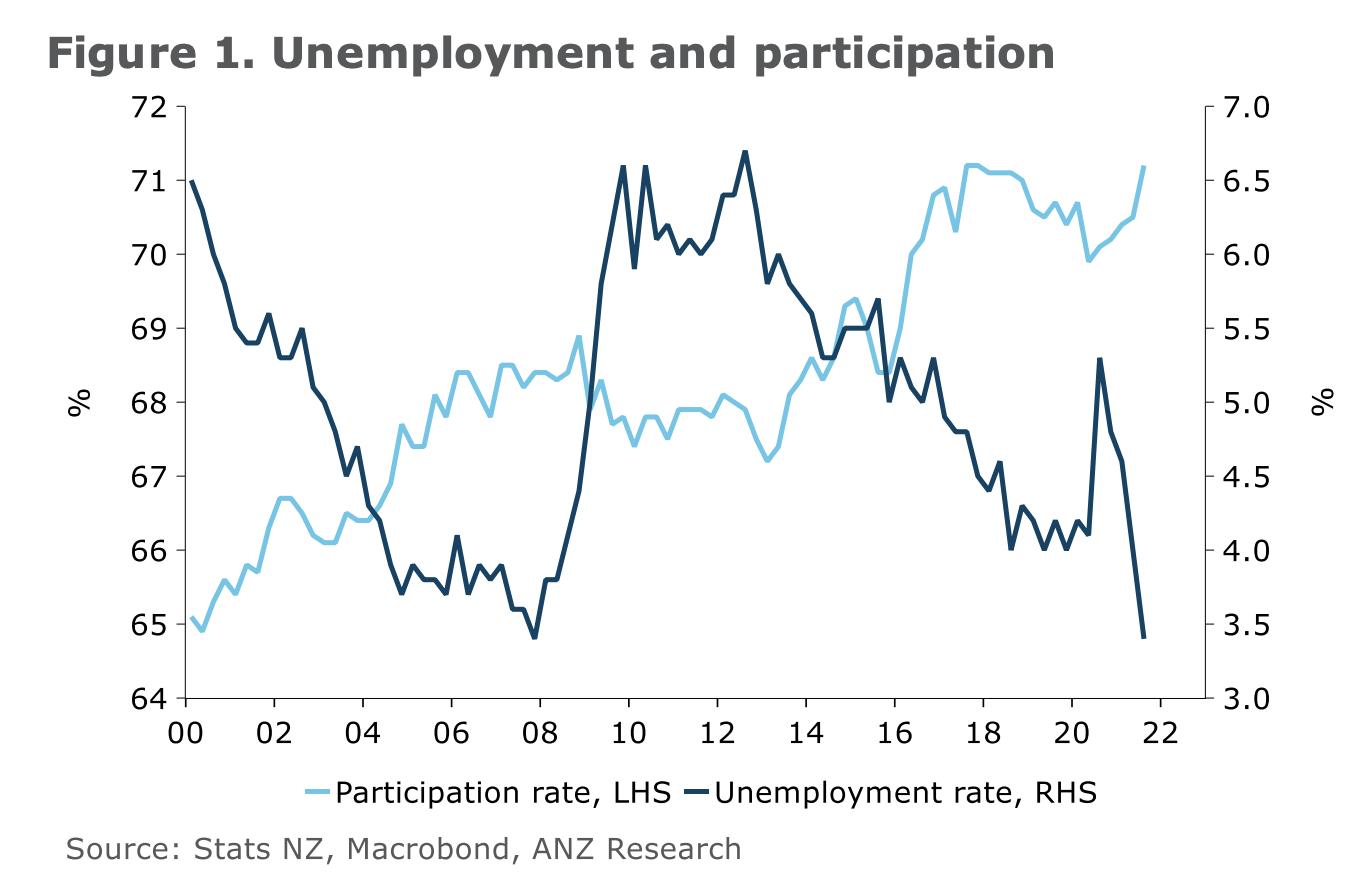

大大超出预期的就业数据

大大超出预期的就业数据

昨天公布的新西兰就业数据好的出乎预料,失业率从4%降到了3.4%,而市场预计则是3.8-3.9%。同时工资也出现上涨,年度涨幅为2.4%,平均时薪达到35.25纽元。详细的数据,请看下图。

从历史失业率数据来看,9月的失业数据已经接近于2007年的低点,而在当时正是新西兰经济过热,央行加息,房贷利率达到10%的岁月,随后发生的就是全球金融海啸。

本月数据大幅超出预期,仅有私营部门工资增加2.5%这个数据略低于2.6%的市场预期,这可能是因为封城等原因导致的。

所有这些数据实际都指向一个方向,就是通胀和工资彼此加强的循环已经开始。如果央行稍微放缓加息的步伐,则未来就需要把利息提高到更高的高度才抑制通胀,11月继续加息已无疑问,明年如无特别意外,央行也都会是持续加息伺候,从而在明年年中,把OCR提高到1.5%的水平。

如果22年底达到2%的OCR,则房贷利率将普遍接近5-5.5%,而如果之后因通胀无法抑制等原因继续加息,则6%也并非不可能,新西兰房地产市场将面临严峻考验。

美联如期开启Taper

正如预期那样,美联储在今早发布的声明中表示11月开始减少QE(购买债券)的规模,未来每月大约减少150亿,预期到2022年中将停止购债。

这些内容早已被市场先一步消化,发布后没有引起市场的动荡,但会后联储主席鲍威尔还是发布了鸽派的讲话,称停止购债不意味紧接着会加息,通胀他认为仍旧会是短期的,这些发言之后,股市受到提振而美元发生回落。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 一口气加价100万!Glenfield三房325万成交!

- 房产投资客数量继续减!越来越多人担心利率上升

- 新西兰正式签署全球最大贸易协定 将为出口中国带来巨大收益

- 新西兰“大辞职”情绪升温 专家提醒公司防范安全

- 分析 | 失业率降至历史最低,预示着加息更快到来

- IRD盯上资产2000万以上的富豪? 富豪们反手酝酿诉讼

- 隔夜市场 用42亿的故事创造千亿财富

- Mt Eden大地豪宅600万成交!高CV价200万

- 银行巨头又集体上调房贷利率!

- 企业债务压力攀升 会出现倒闭潮吗?

查看所有评论 共( 条)