房价跌10%你可能亏50%!NZ经济学家揭贷款买房“黑暗面”

作者: Alan Wei 日期:2025-03-19 13:11 阅读:0 来源:天维网编译

【天维网综合报道】在房价动辄数十上百万纽币的新西兰,大部分人都不得不贷款买房而不是全款购房。不过近日,地产投资公司Opes Partners的常驻经济学家Ed McKnight称,贷款购房除了要偿还巨额贷款带来的沉重负担之外,房贷还有一个不为人知的“黑暗面”——可以让你赚得盆满钵满,也可能让你的财富化为乌有。

McKinght说:“投资者和经济学家经常谈论金融杠杆(leverage),即你的债务与房产价值的比例。杠杆是一把双刃剑,因为债务越高,你在房地产市场的风险就越大。本质上来说,高额房贷就像是一块放大镜,能极大地放大市场的涨跌幅度。”

“假设你以100万纽币的价格购买了一套房产,并交了20%的首付(20万纽币)。这意味着你向银行借了80万纽币贷款,需要支付相应的利息。”

“如果房价上涨了10%,房产的价值就会涨到110万纽币,账面收益为10万纽币。而你的房屋净值(即房产价值减去贷款额)也会从20万纽币增加到30万纽币,相当于你的首付增长了50%。换句话说,由于杠杆的作用,你的收益被放大了5倍。”

图源:Dean Purcell

他继续说道:“但是,市场也可能出现下跌。如果房价下跌10%,房产价值就变成90万纽币,而你的净资产将从20万纽币降至10万纽币,相当于首付损失了一半。”

“由于你只出了20%的资金,剩下的80%是贷款,这意味着房价每波动10%,你的资产价值就会变动50%。这正是大额房贷的‘黑暗面‘——它不仅能放大收益,也能加剧亏损。”

McKinght说,他认识的一位房产投资客曾在奥克兰房市高峰期以100万纽币的价格购入了一套房产,如今该房产的估值仅为87.5万纽币,这意味着其账面损失已超过首付的一半。

在这种情况下,许多人会感到房价永远不会回升,甚至会考虑抛售以止损。但McKinght表示,无论是房市还是股市,面对市场低迷时,最好的策略往往是长期持有。

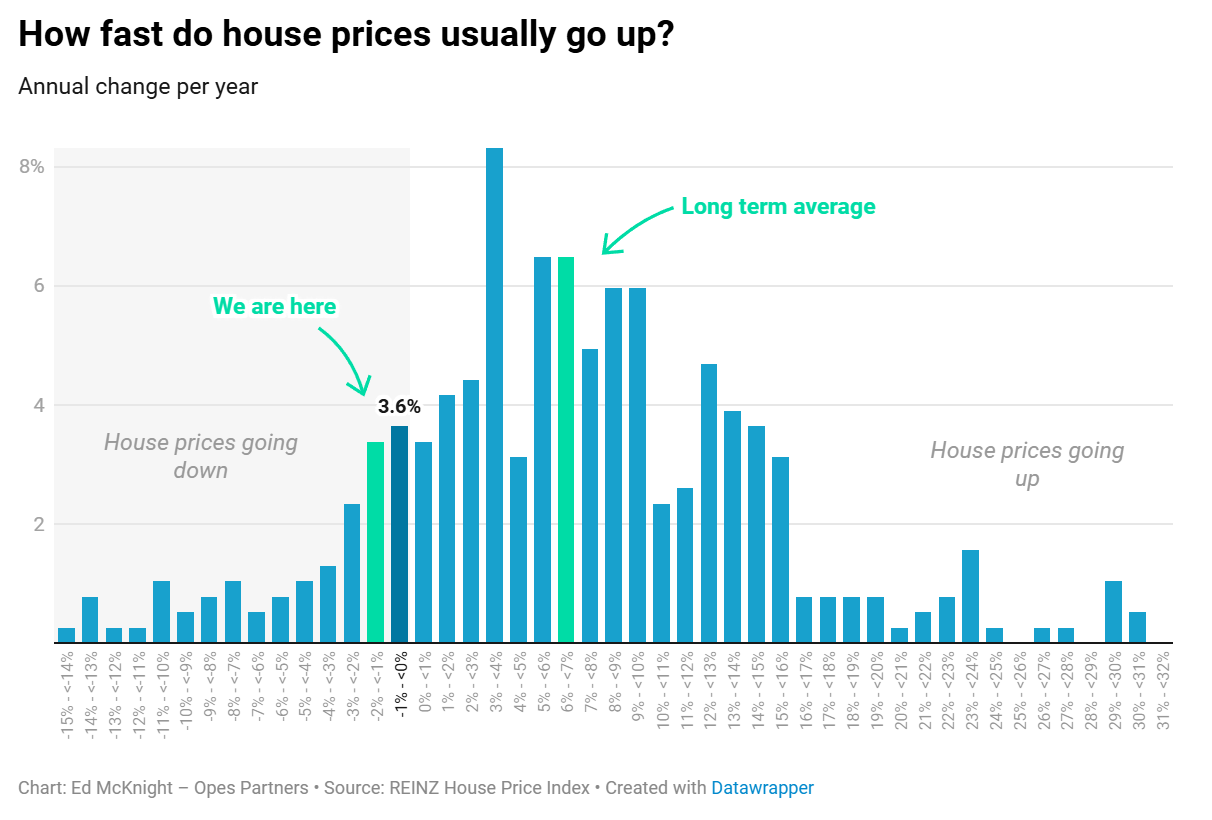

尽管过去12个月新西兰房价下降了1.5%,但在过去32年里,全国房价的年均涨幅仍超过 6%。

长期来看,新西兰房价的年均涨幅超过6%。图源:OneRoof

有人认为,未来房价的增长速度可能不如过去那样快。但数据显示,长期持有房产的卖家通常比短期卖家赚得更多。

根据房研机构CoreLogic的报告,截至去年最后季度,在房屋交易中盈利的卖家占比高达 91%,亏损的卖家仅占9%。

两者最大的区别在于其持房期:盈利的卖家的平均持房期为9年,平均赚取了28.95万纽币。亏损的卖家平均持房期为3年,平均亏损了5.5万纽币。

McKinght说:“理论上来说,坚持长期持有房产似乎很容易,但实际上却并不简单。债务不仅是经济负担,更是心理负担。大额房贷不仅会放大投资收益和亏损,同时也会加剧持有人的焦虑和压力。”

“所以,在贷款买房时,除了考虑潜在收益,也要衡量自己的承受能力,以确保在市场波动时仍能稳住阵脚。”

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 专家发出“震撼言论”:各机构公布的房价数据“不真实” 需这样解读

- 房市或将开始回温 房贷族们也可能将迎来重磅好消息!

- 这一原因导致新西兰消费者信心大降 对NZ经济持”悲观态度“

- 新西兰贸易逆差缩小至264亿纽币!但经济前景仍面临挑战

- 权威经济学家:NZ经济复苏前景黯淡 面临出口挑战与消费降温

- 买房就送保时捷911!?奥克兰卖家捆绑拍卖公寓与跑车!

- 中国促生育政策利好新西兰股市 a2 Milk猛涨7%

- 最新房市报告出炉:房价企稳,投资客今年或将重返市场

- 是否应为加剧竞争而放宽银行监管?国际金融机构严重警告:有风险!

- 民众住房负担有所改善!还贷额“仅”占收入不到一半 存够首付“仅”需9.8年!

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)