隔夜市场| 中国真正降息,新西兰房产趋势仍在

作者: elton 日期:2022-01-18 12:29 阅读: 来源:原创

【天维网Elton报道】昨天是美国的马丁路德金日,市场休市,全球交易市场处于平静的状态,但中国央行选择了这一天来降息。本次降息相对于以往,显得波澜不惊, 因为新闻报道说的是中期借贷便利(MLF)降低10个基点,7天银行拆借利率(OIO)下降10个基点,光光搞明白这些术语就需要一些时间,更不用说普罗大众对此的感受了。

与世界相向而行的中国央行

中国过去的降息中,大多是通过宣布存贷款利率变化的方式,这是一种传统的商业银行齐步走的方式,带有强烈的计划色彩。

但从2020年开始,中国已经形成了全新的利率走廊机制,比如银行的房贷已经全部转化为使用5年LPR加多少基点的方式,而LPR则和本次降息的中期借贷便利-MLF联系紧密,而MLF和商业银行里利润来源的短期核心则是银行间7天拆借利率OIO。

通过这样的方式,中国形成了OIO-MLF-LPR-商业贷款利率的利率走廊。这就好比新西兰的OCR-短期债券市场-房贷这样的利率走廊,只是大家需要重新认识到底什么才是中国真正的降息。

笔者认为,OIO降息才是真正的降息,银行7天拆借OIO其概念基本等同于新西兰的OCR或者是美联储的联邦拆借利率,是构成货币基金收益的核心参照。这个利率动了,货币基金收益率才会动,各种微信/支付宝/余额宝短存利率会相应变化。如果降低OIO, 就会形成OIO到货币基金到1个月/6个月到期短期利率的变化,边际资金会从这些固收产品中流出,其走向是股市或者债市,对金融市场产生直接影响,MLF-中期接待便利影响的则是6个月到2年期短债资金的变化。

这里简单说一下债券市场的生态。 一般而言,银行间债券市场的参与者是回购市场的主力,其中一种做法是买入短期高等级债券,同时抵押所购的债券获取资金加杠杆,其资金成本大致等于银行间7天利率,这个利率和OIO紧密挂钩,其收益则是所购买的债券的利息,投资收益就是债券利息到拆借利息的息差。这个模式实际就是短借长贷,类似银行的息差业务,而对于债券的选择就类似选择对什么公司贷款那样。

机会和启示

中国本次降息是一次真正的降息,而且从一系列动作看,不仅是宽货币,而且是宽信用。在全球大通胀开始的时候,中国央行做出动作和全球央行是相反的,这会对资产配置产生深远的影响。

在疫情发生的这2年,中国成功地应对了疫情,保证了全系列供应链,出口创下了历史新高。同时借助出口,对房地产动手,抑制了泡沫的产生,从而有效地控制了通胀,其货币政策执行空间的储备在主要经济体中可以说是全球之冠。

本次的真正降息,意味着中国新的货币和宽信用周期的开启,资金未来将会持续流入中国金融市场,纵观中国大陆和香港的金融市场,无论股债市场都处于相对合理的位置,尤其是去除过高估值的成长类投资品以外的价值类投资品。在汇率市场上,过去2年,人民币持续升值,未来的逐步宽松可能会阻挡人民币过快升值的步伐,但因经济基本面导致的升值趋势并没有就此完结。目前市场对本次降息的感受相对是陌生的,其入价将无法迅速完成,这为未来带来了投资机会。

回到新西兰本地房地产市场

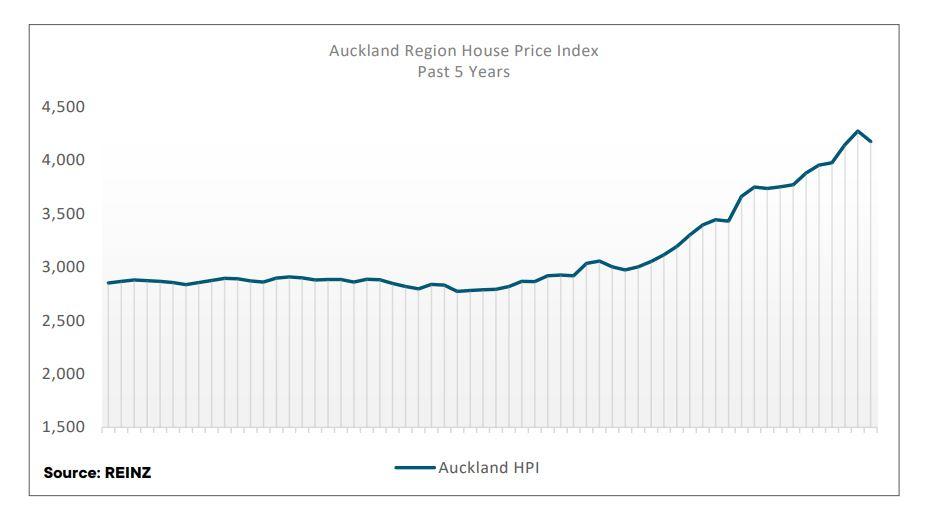

最新公布的REINZ数据显示,12月房地产市场销售量显著放缓。销售额对比2020年12月,下降接近29%。其中奥克兰地区销售额下跌34%,房屋中位数售价从11月的130万下跌1万到129万。从销售时长上看,2021年12月的售出时间是29天,而2020年12月是27天。

从整体趋势上看,持续上涨的势头仍旧在持续,作为龙头的奥克兰售价的初步回落到底会持续多久仍旧需要再看多2-3个月才能知晓是否逆转,其他地区相信将会跟随奥克兰的走势。下图为奥克兰地区的售价指数:

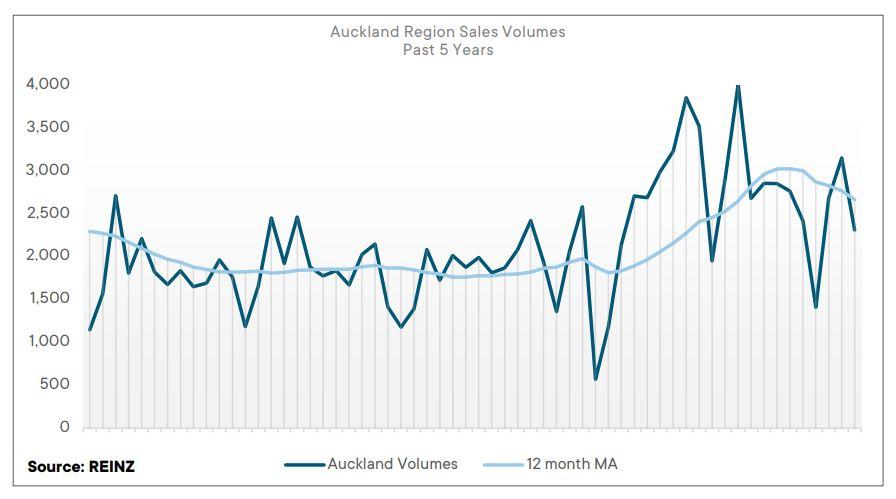

通常而言,成交量的下降是售价下降的先行指标,目前也仍旧在区间波动,下图为奥克兰地区成交量数据:

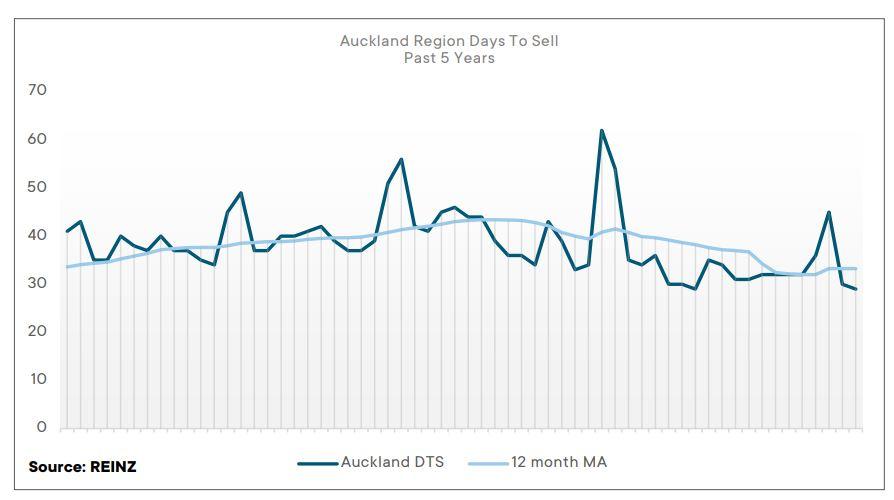

更为先行的数据是成交天数,成交天数越低市场越火热,对比过去5年,当前显示市场仍旧处于热销状态:

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 商业信心指数持续下滑 净34%公司对经济感到悲观

- 对于2022年房市,你需要知道这五件事!

- 超2000万成交 年度楼王再现!美国富豪售激流岛房产

- 房市降温!全国房价跌1.6% 奥克兰小跌0.8%

- 专家建议今年减负债增储蓄!你同意吗?

- “公开秘密”:新西兰近1000个辖区,去年房价都在涨!

- 全球房市繁荣能否持续?新西兰会是最久的吗?

- 市场展望:新西兰本地信贷紧缩开启

- 2022年,基督城均价会破百万吗?

- 贷款太难!购房面临限制诸多,房市会冷吗?

查看所有评论 共( 条)