加息箭在弦上,投资的十字路口,该如何决策?

作者: Elton 日期:2021-07-21 10:38 阅读: 来源:原创

上周是发生的了3件重要事件,分别是:

显示新西兰央行维持OCR在0.25%的同时,将迅速停止新西兰版本货币宽松LSAP, 并在对未来的货币政策的描述中删除了对加息“相当长的时间和耐心”这样的描述。

这大大超过之前大部分经济学家的预计2.8-3.0%,也超过了央行的调控目标范围。这个通胀率触及了10年(或者说13年,在排除了2011年因GST调高的大涨以后)高位。而且这是一场普遍的通胀,并非由个别突出原因导致。

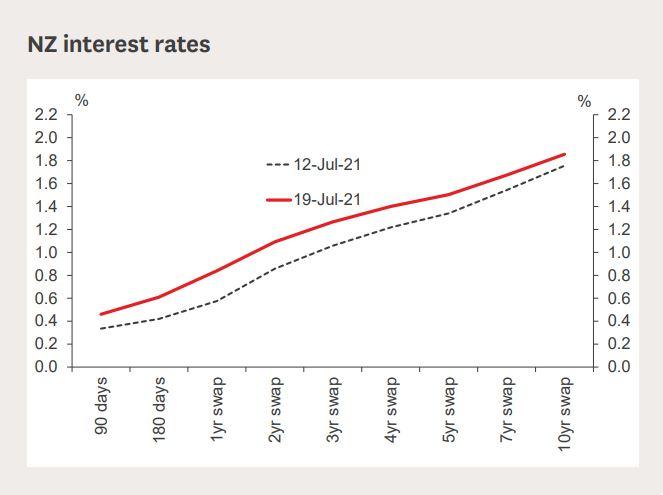

平均幅度大约0.3%,而央行的OCR还没有变化,这要超前于央行的OCR调整。

根据今年4-6月的数字,年均收入低于10万的家庭,贷款额普遍为55-60万,再看看首次购房者5月的数据,首次购房者大约有3200多笔,平均贷款金额为548,000纽币,5月的房贷利率普遍为2.2%。对比经济学家的预测16个月后利息增加1.5%,那么这就意味着16个月以后的每年仅利息支出就会增加9,000多纽币。这对于一般的本地家庭来说,是一笔不小的支出,而且这个支出是刚性的,只能在日常消费中节省出来,这会对本地消费带来相当的冲击。

央行的态度,在短期到中期的角度是决定一切的根本。对于央行最新货币政策做一下解读后发现,实际上央行并没有一群激动的经济学家想象的那样鹰派。在货币政策发布后仅2天就公布的通胀数据,作为央行在做出取消QE宽松的决策时候,必定是已经知道这些数据的大部分的。也就是说,7月14日出台的货币政策报告实际已经包含了相当多7月16日的通胀数字在内的,这一点在宏观交易的另一个主要战场,汇率市场表现的更为清晰。纽币的汇率在周三的央行报告后走升了大约100个基点,并能守住大约80个基点的涨幅,但在CPI数据后的上涨则基本全数回吐。汇率市场对于8月是否加息已经给出了不那么明晰答案。而考虑到新西兰疫苗的进程而不断越演越烈的新冠病毒变种德尔塔,相信新西兰央行会秉承谨慎的态度,并不是如同经济学家所言的90-100%在8月加息。

对于投资者而言,滞涨和通胀有着截然不同的应对方式。滞胀,除了保守投资减仓外并没有什么特别好的应对方式,而对于通涨,则投资应对方式就多得多。投资是一个长期的事情,在面对这样微妙的十字关口,做出决策并不简单。无可否认,新西兰的地产市场在去年提供了历史罕见的高收益,无论央行和政府都想按住这个开动的火车,但火车的惯性依然非常强大。这是因为:

投资者越来越相信全球央行不会真正收缩货币,因为经济仍旧脆弱,即使加息也会半途而废,而且这样的事情也发生了不止一次了。

疫情仍旧是经济的主导,诸多的不确定性导致的货币政策犹豫,同时,有确定性的新西兰地理防疫优势让更多的资金和生产力在新西兰汇集。

租赁市场也在提供着确定性的收益,而且不少房产的收益率可能依旧超过当前固定2年的房贷利率,投资者可能会发现提出旧房的权益再多买一套房收取的租金仍旧可能会带来正现金流。

报名请识别/扫描以下二维码

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 哪个国家对自己的经济最有信心?答案就是…新西兰

- 补贴生效后NZ新能源车销量大增 日均销量增三倍

- 不卖房子也要收所得税?这种操作可行吗?

- 对于通货膨胀,为什么政府喜闻乐见?

- 调查完成!火箭发射失败的原因是......

- 房贷利率就要涨了?还款成本可能增加一万纽币!

- KiwiSaver年费太贵?这家银行巨头削减三分之一费用!

- 最便宜的牛羊肉都吃不起了 因为出口更好卖

- 对于新西兰房价 前总理开了个玩笑

- 公寓和联排选哪个?奥克兰人要开始习惯了!

查看所有评论 共( 条)