新西兰房价降了!但买房前搞不懂这件事,吃亏在眼前

作者: Shirley Liu 日期:2022-08-29 08:59 阅读:0 来源:天维综合

【天维网记者 Shirley Liu 综合报道】据REINZ在8月发布的最新房产月度报告显示,新西兰住宅中位数价格年降1.8%,目前为81万纽币;奥克兰降幅更是达到了5.6%,目前中位数为110万纽币。

新西兰央行(RBNZ)在上周预测,房价将下跌至2022年年底。而在那之后,房价将开始回暖。

房价降了,对于想要解决住房刚需的首次购房者来说,可能是个“上车”的好时机。

如果想买房子,贷款往往是人们必须面对的话题。说起贷款,可能我们首先想到的是“抵押贷款”,对大多数人来说意味着30年的等额本息贷款。

但是,这并不是唯一的选择。

那么在新西兰,贷款有哪些类型?作为首次在新西兰买房的业主,选择哪种贷款比较合适呢?

在这里,天维记者为您介绍几种新西兰常见的贷款类型及其优缺点。

1. 等额本息贷款(Table Loan)

等额本息贷款,即在利率不变的情况下,每两周或每月还款数额相同。

每笔付款包括利息和本金(未偿贷款余额)的组合。

起初,还款金额主要由利息组成,随着本金慢慢被还清,每月的利息支付减少,之后偿还的贷款大多用于偿还本金。

使用等额本息方式还贷,可以选择固定利率或浮动利率,大多数贷款人可以选择长达30年的还贷期限。

金融服务顾问 Jonathan Battersby介绍说,大约90%的购房者会申等额本息贷款。

优缺点:

• 直截了当,适合寻求稳定还贷的人。

• 不适合收入不规律的人。

• 不鼓励借款人更快地还清贷款。

2. 等额本金贷款(Reducing balance (non-table) loans)

等额本金贷款与等额本息贷款类似,但起初还款本金较高并保持不变,利息部分随着时间的推移而减少。此方式在新西兰不常见。

优缺点:

• 贷款的总成本较低,因为本金偿还速度更快

• 初始还款额可能高于等额本息贷款

• 适合可以负担较多本金且可以很快还清贷款的借款人

资料图片

3. 循环信贷(Revolving Credit)

与传统的抵押贷款相比,循环信贷更像是一个透支的银行账户,此方法旨在通过尽可能减少贷款人的每日贷款余额来帮助节省利息。您可以将所有收入直接存入一个账户,然后根据需要从账户中支付日常账单和开支。

循环信贷仅支持浮动(或可变)利率。利息是根据您账户的每日余额计算的,所以在允许的情况下还款时间越长、金额越少,利息就越低。

注意,对于无法控制自己的支出或想借入其他信贷的个人或家庭来说,此方式具有风险。

循环信贷对于通过同一个账户管理所有租金和费用的投资者非常有用。

据悉,有些自住业主通常会选择使用组合还款方式,即部分使用循环信贷还款,再加上另一种更传统的抵押贷款还款方式,例如等额本息贷款,以确保本金得到偿还。

优缺点:

• 还贷更方便;

• 不适合同时办理多种贷款的人,比如说车贷;

• 一些银行按月收取(账户)费用,这些费用可能随着时间的推移而增加;

• 不可选用固定利率。

4. 对冲账户还贷(Offset Mortgage)

对冲账户还贷可以帮助还款人最优化利用工资收入及其他资金来抵减房贷的利息,从而缩短贷款年限(Loan Term),使其更快地还完贷款。

这不是在其他账户中赚取利息,而是与其他账户相关联,储蓄和日常账户的余额抵消了抵押贷款,减少了未偿资本,从而减少了支付的利息。

考虑到大多数活期账户不支付利息,而储蓄账户的利率很低,用这笔钱抵消抵押贷款意味着它实际上获得了与抵押贷款相同的利率。对冲账户产生的任何费用都需要与节省的利息相平衡。

优缺点:

• 可能产生更高的费用;

• 首次购房者可能没有其他储蓄账户可以对冲;

• 不可选用固定利率。

5.只付息贷款(Interest-only loan)

顾名思义,就是只付利息的贷款,每两周或每月的还款仅涵盖利息。

这种情况下,本金并没有减少,尽管通货膨胀会影响未偿债务的真实价值。

此方式通常用于房地产投资。有些借款人只使用一年或两年的纯利息贷款,然后转为等额本息贷款。

有时为了还清贷款,房主需要出售、转按另一种贷款方式,或者从其他地方(如遗产)找钱。大多数银行不会只在很短的时间内向自住业主贷款。

优缺点:

• 较低的付款,为借贷人节省更多现金;

• 利息不会像其他类型的抵押贷款那样随着时间的推移而减少。

6. 混合搭配贷款

一些银行或者贷款机构提供可以混合搭配的抵押贷款类型。这可能意味着借贷人可以将一部分贷款用于循环信贷,或者一部分使用固定利率、另一部分使用浮动利率,这可以对冲利率下降以及整个抵押贷款陷入更高利率的风险。房主还被允许在没有罚款的情况下进行额外还款,并更快地偿还贷款。

不少新西兰华人都会选择第一种贷款方式,那么,下一个问题必然是:选择固定还是浮动利率?

选择固定还是浮动利率?

按照新西兰央行最新的预计,OCR应对通胀压力的峰值调整为4.1%。此前预测的峰值为3.95%。

对于许多抵押贷款,可以将利率固定在6个月到5年之间。无论银行或其他贷方收取的浮动(可变)利率如何上升或下降,还款额在整个固定期间保持不变。如果利率发生变化,浮动抵押贷款会上升或下降。

金融顾问表示,大多数首次购房者倾向于选择30年期的抵押贷款,因为每两周或每月还款额较低。

较短的抵押贷款期限在抵押贷款期限内的成本较低,因为支付的利息较少。

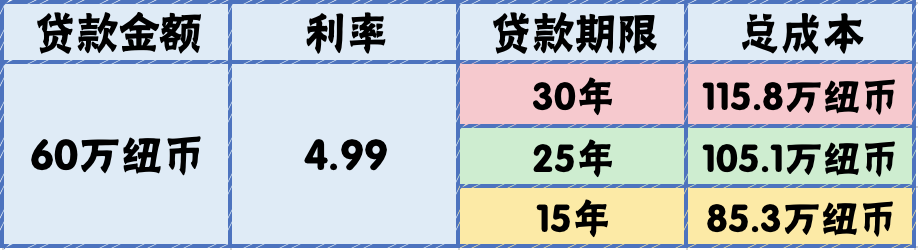

用anz的贷款工具计算为例:30年4.99%的60万纽币抵押贷款的总成本约为115.8万纽币。相同的本金25年贷款期限的成本为105.1万纽币,15年的总成本则约为85.3万纽币。

如果允许,另一种方法是在有钱时多付,即减少了未偿资本,这意味着每月支付的利息减少。一般来说,借款人的可负担的贷款比实际高1%到2%,这意味着他们有能力提前还款。

“贷比三家”

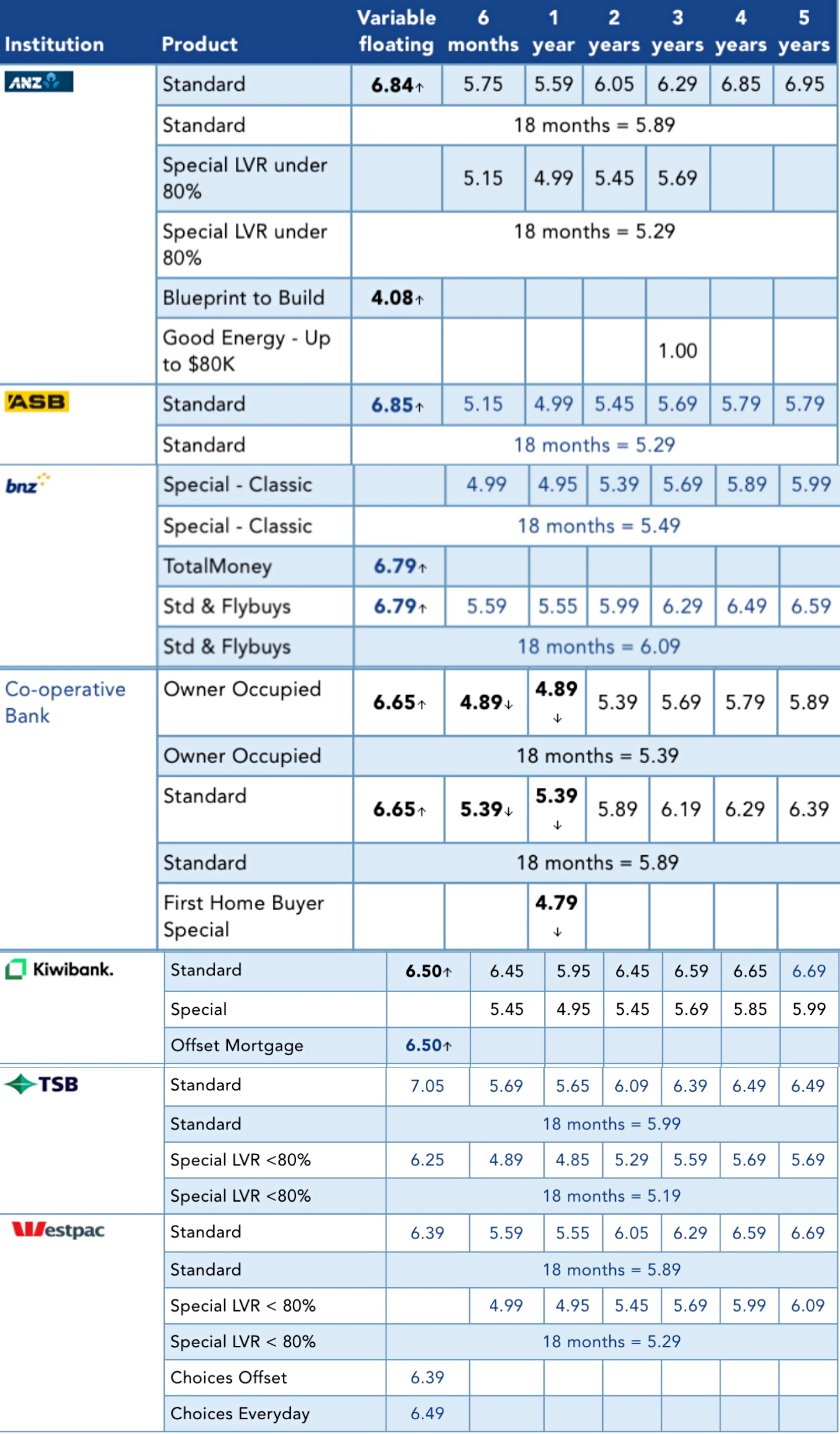

首先,新西兰各大银行对于房屋贷款的利率规定略有不同,有意购房贷款者可在银行官网进行查询。

天维记者对比了新西兰几家主流银行的最新贷款利率发现:

1年期固定利率:Co-operative Bank的首次购房者特别利率最低,为4.79%;

2年期固定利率:BNZ和Co-operative Bank的两年期标准利率最低,为5.39%;

3年期固定利率:这几家银行的三年期固定标准利率差不多,大部分为5.69%;

5年期固定利率:ASB的五年期固定标准利率最低,为5.79%。

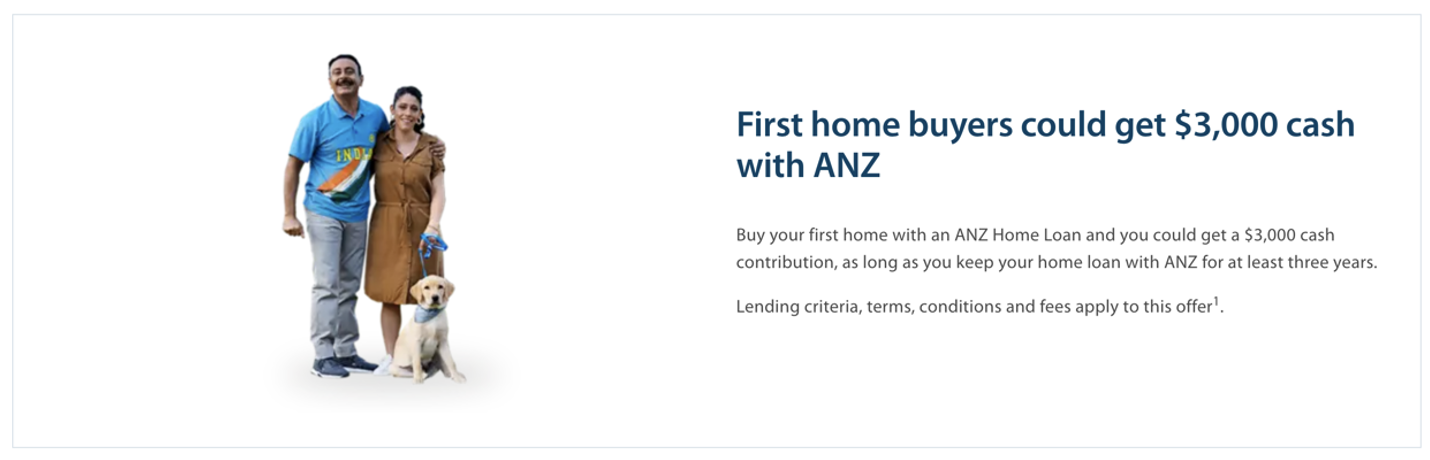

其次,不同的银行也会为首套购房者提供不同程度的优惠。

比如说,ANZ会为在该银行办理贷款手续的首套购房者提供3000纽币的现金回馈。

此外,首次购房者还可以向银行顾问或者抵押贷款经纪人咨询,让他们根据自己的实际情况作出规划。

所以,在买房贷款之前,就需要大家擦亮眼睛,“贷比三家”,选择最适合自己的贷款方案。

你在新西兰买过房子吗?

又选择了什么种类的贷款呢?

欢迎留言给出你的建议

风险提示及免责条款

本文不代表天维网立场,仅表达作者本人看法。本文不构成任何投资建议,也未考虑到任何用户投资目标、财务状况或需要。用户有全部责任思考本文中的任何看法、意见、观点或结论是否符合本身的特定状况,并对自己的投资行为负全部责任。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 或许大家还不知道 IRD能让你房贷无门

- 小心!新西兰经济技术性衰退?最大银行:可能性很大

- 纽国一评论员:房市负资产不是问题!买不起才是!

- 壕!年轻人845万纽币买下激流岛豪宅,卖家来头也不小

- “转机已到”!新西兰住房可负担性逐渐改善

- 主流银行全部上调房贷利率!一场大危机正在发酵中……

- 加油站堪比印钞机:NZ一能源公司全年利润暴涨6倍

- 贷款利率暴涨,还贷成本飙升50%!现在买房还是好时机吗?

- Kiwibank:新西兰住房已供大于求 房价将再跌13%

- CoreLogic报告:新西兰人购房“痛苦指数”正在下降

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)