隔夜市场 | 全球楼市哪里会先倒下?

作者: elton 日期:2022-05-18 15:45 阅读: 来源:原创

【天维网Elton撰写】

金融市场的短期稳定

在昨天的隔夜市场中,笔者谈到了流动性偏好的极速上升和到达顶部,这样的流动性偏好短期变化在全球市场轮流上演。在几乎每个市场走一遍后逐步消退,从而让金融市场达到一个短期的底部。

这在昨夜的交易中得到进一步的验证,美国股市和香港股市都有3%以上的涨幅。形成这样的短期底部的根源是市场认为美联储加息导致的全球利率一起涨的时间会在今年底明年初到达一个平台,紧缩措施可能已经按住了通胀。

但事实上通胀却不是这么容易被按住的,更大的可能会是史诗级的宽松过后形成的通胀,最后被迫要用更多的加息来偿还,不会只是加这么一点点就能搞得定的。金融市场的调整往往迅即,所谓熊市多反弹,享受反弹的同时还是需要留意到更大的杀机还在后面。

同为投资市场的房地产市场目前还仅仅是处于慢慢启动下跌的步伐的开始阶段,本栏曾在一周多前讨论过全球房产的下跌仅仅是起步,见(隔夜市场 | 全球房价已摇摇欲坠,而目前,仅仅是开始),文中论述过新西兰和加拿大的房产将会出现持续下跌,而全球发达国家的房地产对比而言,最凶险的地方除了新西兰和加拿大以外还有别的。

楼市脆弱性指标

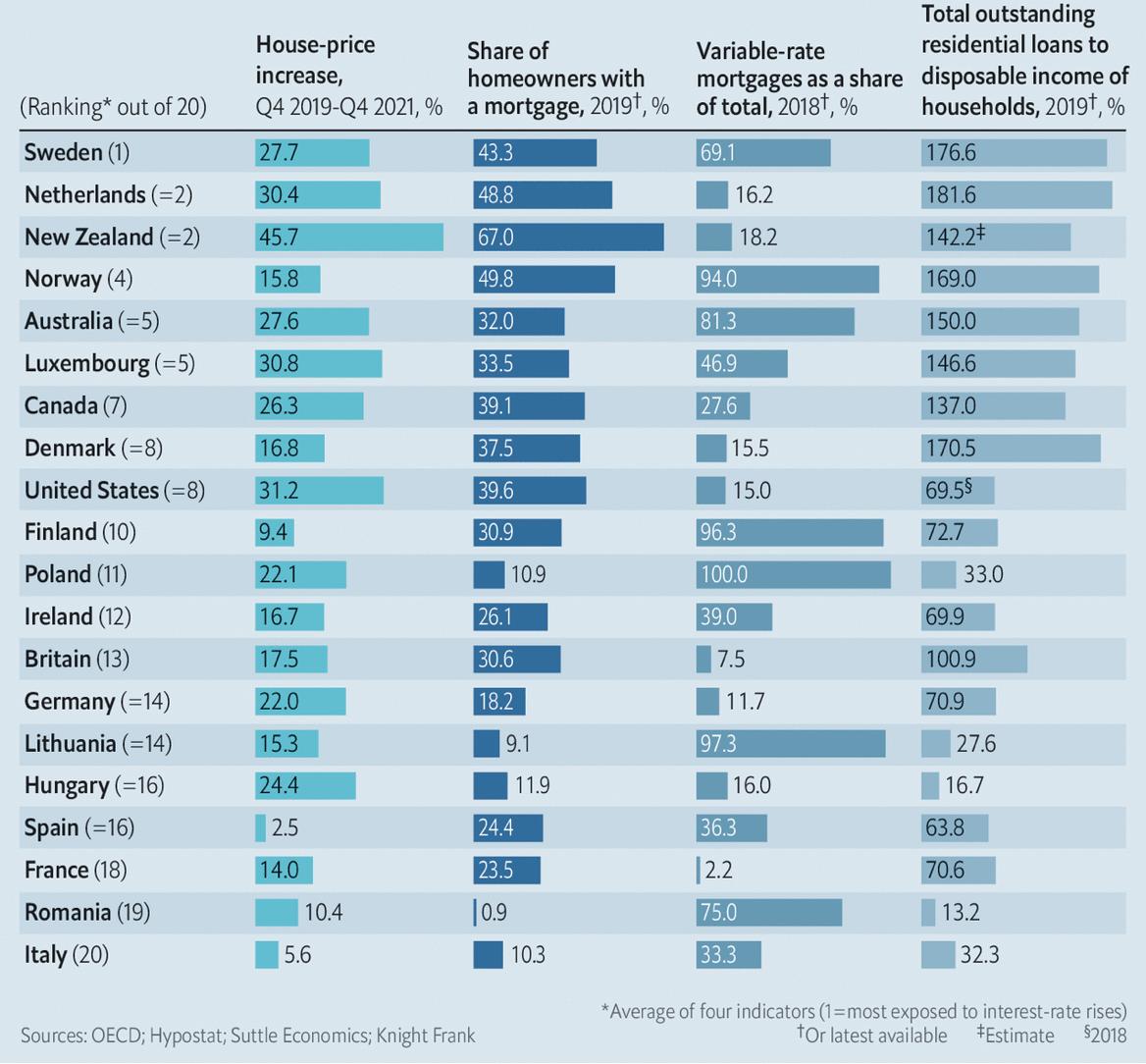

那么全球对比的话,哪些地方的市场最危险?看一下OECD的这些重要的楼市脆弱性指标,这些数据,越大说明楼市越危险。

第一栏是涨幅。短期上涨幅度越高,租金难以追及涨幅,抛售的动力也就越大。第二栏是房贷占比。房贷金额越高,意味着杠杠越高,杠杠越高就越容易在加息下感受到压力,也越容易在下跌中出现被迫抛售和崩盘。

第三栏是浮动利率占比。这个本栏也谈论过多次短期固定利率的风险,长期固定利率不太会受利率波动的影响,但比如浮动利率、1年到期的固定利率等,就很容易感受到房贷利息上涨的压力。但这栏数据较低也仅仅是表明可能压力会在之后更久到来,如果通胀持续,压力是怎么躲都躲不掉的。

第四栏是房贷支出和可支配收入比。这一栏可能是最重要的,加息环境中,每一段时间过后的房贷支出是变大的,如果原来房贷支出就占比较高,就更容易发生无法支付房贷的局面。这一栏数据实际最为重要,也是通胀持续走向滞涨的重要指标,因为房贷支出的增加必然挤占其他消费支出。

新西兰在过去2年涨幅和贷款占比上,的确是名列前茅的,因此房产市场下跌的压力很大。第三栏的新西兰固定期限较短的贷款占比在OECD报告中是比较低,但这是因为OECD仅仅获取了浮动利率占比,并没有把1年到期的占比归纳在内,因此这一栏显示的安全感实际需要打一个问号。

加拿大表面上看,加拿大的涨幅似乎不大,但加拿大的特点就是国家很大,但涨幅很集中,大城市的涨幅把全国都拉了上来,大城市的实际涨幅已经接近1倍。

瑞典和挪威各方面的指标都不低,尤其是浮动利率占比和房贷支出占比,实际已经处于非常危险的境地。随着俄乌战事的开启,通胀将在欧洲蔓延。这两国用的不是欧元,瑞典克朗刚刚开始加息0.25%,挪威最近从0.5%加到了0.75%,目标利率是2.5%。

其他的一些欧洲国家数据也很危险,尤其是荷兰和丹麦。相信等待欧洲国家的通胀好戏还在后头,较为持久的通胀还会带来必然结果——滞涨。如果俄乌战事不能向着西方期望的方向发展,未来欧洲北部国家内部压力就会开始爆发出来。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 房产市场疲软 花钱请中介卖房还值得吗?

- 养殖户打算“安乐死”存栏猪 商家伸援手全买

- 隔夜市场 | 流动性偏好什么时候会见顶

- 银行警告!新西兰房价可能创下50年最大跌幅

- 隔夜市场 | 新西兰垄断企业跟风涨价的一个样本

- 房价下跌是买房好时机?那也得看银行让不让买

- 苦日子可能在后头!因为利率上涨的威力还没显现

- 隔夜市场 | 年轻人正在离开,未来靠移民来撑住房价?

- 投资人注意!这家NZ主流银行或取消DTI限制!

- 隔夜市场 | 加密货币的崩溃

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)