房价调控为何不起作用?

作者: Elton 日期:2021-06-23 17:16 阅读: 来源:原创

【天维网 Elton原创分析】2021年上半年,政府对房地产市场可谓极不友好,出台了大量政策打压,比如LVR,财税,DTI也似乎要来凑热闹。上一次类似这样还是在数年前的2016年底,那一次主要是调整了LVR,DTI也曾出现影子,当然上一次最后DTI没有落地。我们把这次调控和上一次调控做一个对比可以看到许多有趣的事情。

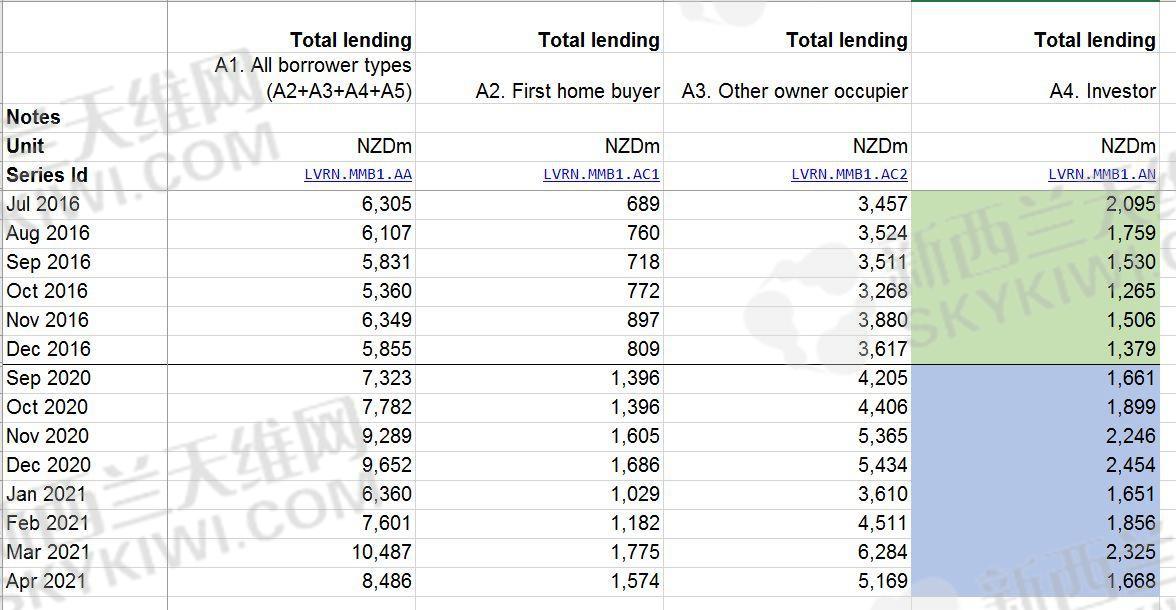

先来看下央行C31数据报告的,这是个很好用的报告。这次截取了上次调控和本次调控政策出台前后几个月的房贷数据用于对比,相信这个数据会比较真实地反应出市场参与者的心态和行为。

2016年底的那次,出台了调高了LVR等政策后, 市场一片恐慌,对应的请看绿色区域的投资者数字,这个数字显示出投资者纷纷停止了买入,其月度贷款数据从2100左右趋势性地下降到了1379。前面的首次购房者的数字则基本是不变, 后面的事情我们都知道,房价基本稳定了3到4年。

这一次,在2020年11月也是调高了LVR,但市场似乎并不买账,在调高LVR之后的几个月,投资者的数字大体维持不变,而首次购房者乘机则不断加大购买力度,丝毫不理会政策影响。3月政府出台了更严厉财税政策后引来一片骂声,但总体房价仍旧持续上涨。

如果从抑制房价上涨这个角度看,这里显示出调控政策似乎不好用了。本次出台的政策要比4年前严厉得多,但市场却出现了免疫。从市场参与主体来看,政府本次的政策是试图阻止投资者,支持首次购房者。这次首次购房者对比4年多前那次要听话了许多,或者说坚定了许多,入场而不再等待。

从这个结果看来,已经出台的政策恐怕不会如同上一次那样在未来3年造成冻结价格的效果。对此,政府也不是不知道,他们也准备了后招,那就是上次没出的杀器DTI, 对于DTI的分析请见这个文章。上一次国家党看到似乎LVR效果不错,就拦住了DTI, 这次工党放行了DTI,但要求不对首次购房者造成影响。如果房价继续上,恐怕这个是会出来的,毕竟央行在他们的货币政策报告里是预测了未来2年房价涨幅低于1%的。

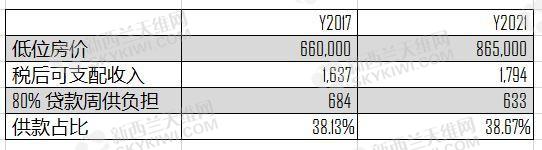

那么是什么原因造成了如此的差距呢?我认为最近这次房价上涨的主要推手是首次购房者,请参考之前写的这个文章,同样是使用了C31数据。今天,我们继续挖深一点,对比2017年和2021年首次购房者的负担能力的变化。

这里使用如下的数据:

房价: 以奥克兰地区低1/4区间的房价作为低位房价。

收入:以25-29岁没有孩子而且双方都工作的家庭税后周收入为样本。

房贷支出:以2017年时候和2021年初的2年期房贷利率为计算基准算出月供款

对比房贷支出和收入的比例

得到了如下的图表:

这里,我们可以看的很清楚,当前的房价从银行供款角度来看,并不是高不可攀的,2021年和2017年都是贷款支出占比38%,这里还是使用全国最难以负担的奥克兰地区的房价作为样本来计算的。

那么,首付款对比又如何?20%的首付款,按上述房价来算,2017年需要13.3万纽币,2021年需要17.3万纽币。差别大约4万。我们就不考虑怎么可以在2017年累计够13万,只是对比4年的时间,2个人多久可以存得到这笔差额呢?以每周1700的双人可供支配收入来看,如果每周比较节省地生活,可以控制在基本开销1000元。也就是每周剩下700元,1年52周,是有可能省下3.5万的。

那么是不是有个结论,也就是从首次购房者的负担能力来看,如果2017年买的起房的话,到2021年肯定也会买的起,其首付差额4万可以在1年多时间内累计得到, 而银行还款占比和2017年是类似的。4年理论上可以存下14万,甚至这对首次购房者还可以积累到更多的首付,略微向上买更高一个级别的房屋,这也是房价还有继续上涨的压力,对调控政策无动于衷的原因之一。同样的,如果2017年的首付13.3万,需要3-4年存下来,2021年的首付17.3万是需要4-5年存下,这也不是不可以想象的,需要的是房价可以稳定 3-4年。上一次政府做到了,这一次呢? 另一个重要的问题是,利息是负担能力的核心要素,房价涨了20万而负担能力类似是因为这些年贷款利息降了不少,那么利息是不是一直会这么低?

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 财长开始算账 二级警戒如果延长损失会达…

- 奥克兰租金连续五个月没涨!你家涨租了吗?

- 投资者少了!住房新政对新西兰房市影响不大

- 认真的吗?论财富,新西兰人竟能排到全球第四

- Westpac不走了!决定继续“坚守”新西兰

- 缓解住房危机终于有望了?这一方案或能解决问题!

- “中介给出的房价太误导人!”潜在买家大倒苦水

- 房价猛涨和低利率 让银行利润创历史记录!

- 10亿住房基建加速资金 看看谁能申请

- 支柱产业喊话移民部长:放移民进来,否则要完

查看所有评论 共( 条)