详尽分析新西兰经济现状,评新西兰央行最新利率决议

作者: Elton 日期:2021-05-26 17:43 阅读: 来源:原创

【天维网原创 Elton】

今天下午,新西兰央行发布最新的议息会议结果,和市场预期完全一致,央行维持了OCR在0.25%不变,维持LSAP(量化宽松的新西兰版本)和FLP不变(银行贷款资金支持)。央行认为这些货币政策工具很好地支持了就业,而同时通胀在也维持在低位,7位有票委意见一致地通过的决议维持当前政策不变。从央行的论述中,我们可以看多新西兰经济的诸多现状和预测。

货币政策引领了经济复苏

央行认为宽松的货币政策对经济从疫情中复苏起到了重要作用,政府的疫情工资支持计划Wage Subsidy和贷款担保计划很好支持了中小企业和整体就业。2021预算案中对低收入者提供了支持,也对基建投资做了很多规划,一个延续的货币政策能很好地支持这些政策的实施,用以达到通胀和就业目标。

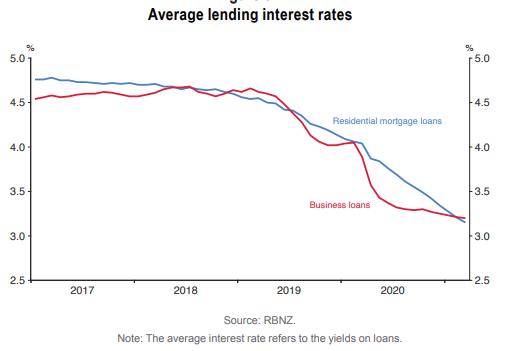

这里可以看到贷款利率随着各种宽松工具的使用而大幅下降,尤其是工商业贷款,因为政府担保的推出曾经出现快速下降,货币政策的传导非常畅顺

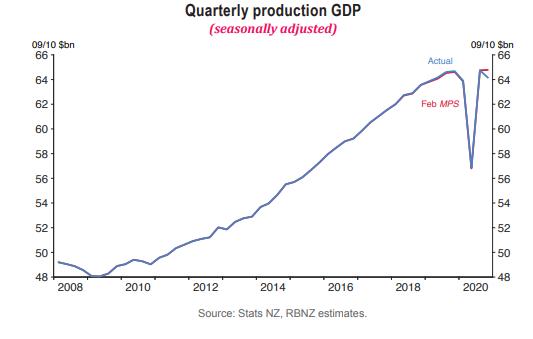

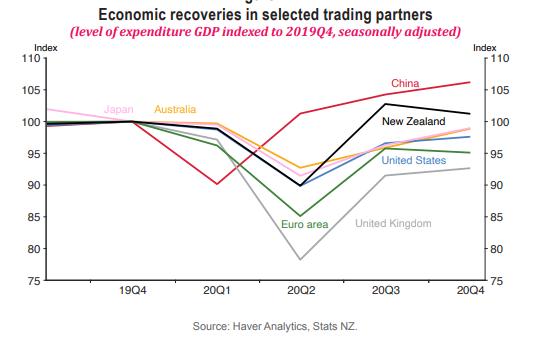

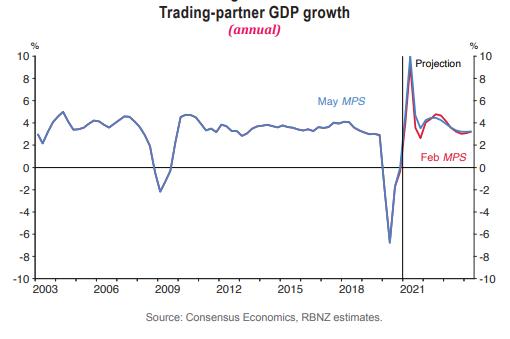

相应的新西兰GDP出现快速反弹,失业率下降,甚至出现招不到人的局面,这可以在招聘广告变化图中看到。对比全球各主要经济体近期GDP变化,新西兰表现靓丽,仅次于中国。

下图是招聘数据变化图:

下图为主要经济体近期GDP变化对照,新西兰仅次于中国

房产开发和建设广泛地支持了经济

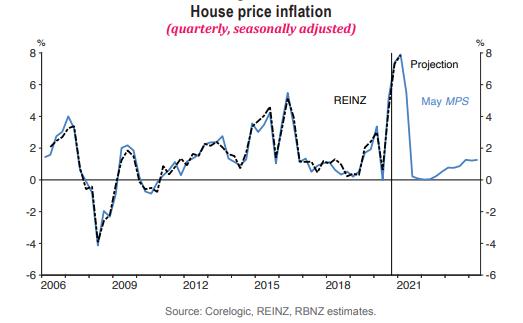

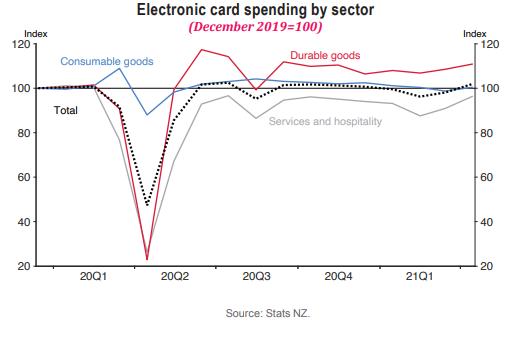

央行认为房屋需求强劲,促进了房屋建设。房屋建设带来的其他消费需求很好地弥补了旅游业、航空业等受疫情冲击的行业。高涨的房屋价格刺激了物业拥有者的消费,比如家具和电器,这个趋势仍旧会持续一段。政府涉及税收等方面的房产新政等政策稳定了房地产市场,央行也重新使用了LVRs的手段,配合移民数字下降和住房供应增加,这些因素的共同作用会让2021房价涨幅变缓。下图是房屋价格变化和预测,预计在未来1年房价仅在0-1%的范围左右微幅波动。

下图是分类的消费品销售变化图,可以看到长期耐用消费品持续处于高位,显示房地产市场的增长对下游消费品的拉动作用。

国际旅行即将恢复

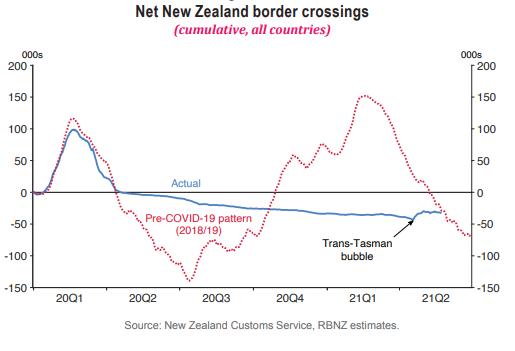

最近开始的澳洲和库克群岛旅游泡泡恢复了南太平洋区域间的旅游活动,央行看到了来自澳大利亚的旅客增加,新西兰人也开始前往澳大利亚。虽然恢复后的旅行规模还很小,但来自澳大利亚游客的消费将抵消新西兰人前往澳大利亚消费的支出

下图为出入境净人数数据,红线为历史数据拟合可以看到出入境人数随季节而变化,夏季大幅增加而冬季大幅减少,反应出旅游业的状况。蓝色数据是2020年实际数据,波动大幅变小,显示旅游业收到重大打击,直到旅游泡泡开启后,局面微有改观,仍很微弱。

国际供应链的紧张在短期内让物价上涨

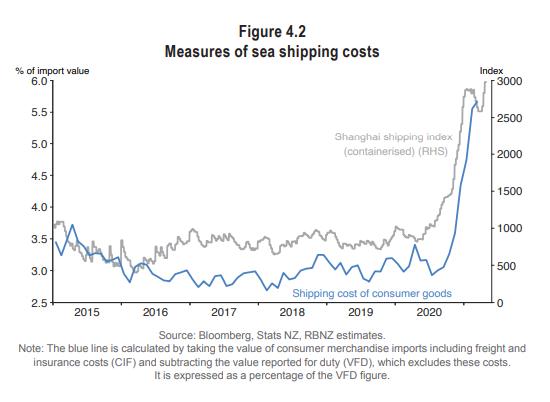

全球存在短期的供求失衡,短期内消费的上涨部分原因是因为在疫情封锁期间被压抑的消费需求在疫苗开打后的消费复苏。全球运输价格上涨,运输网络中断等造成了运输延误,这些供应链问题对消费者物价产生了短期影响,造成上涨,但央行预计这些因素将会在年底消除。

下图是国际运价指数图

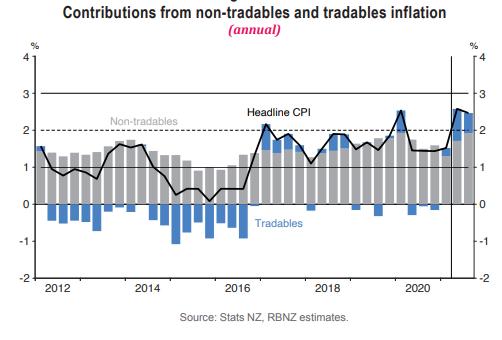

下图表示可贸易的商品价格和不可贸易的服务贸易价格对CPI的贡献,央行认为2020年3/4季度可贸易商品价格大幅上涨不可持续,这也是央行做出维持利率不变直到2022年中的重要支持点。

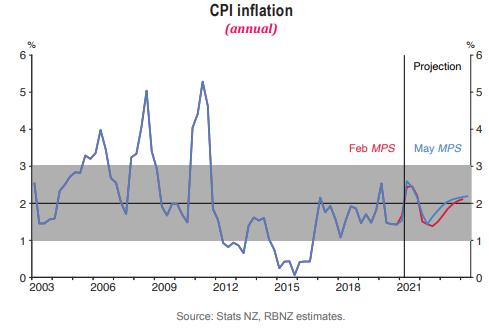

关键预测

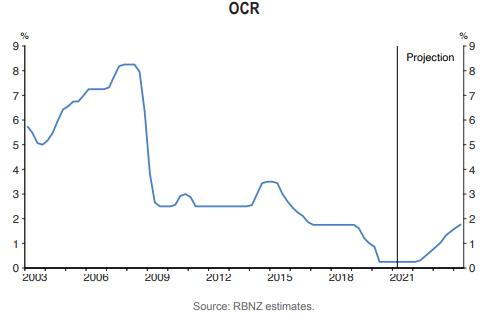

对经济增长的中期展望仍与2月份的情况类似,预计2022年二季度通胀将达到1.5%,预计平均官方现金利率(OCR)将从2022年二季度开始上行。

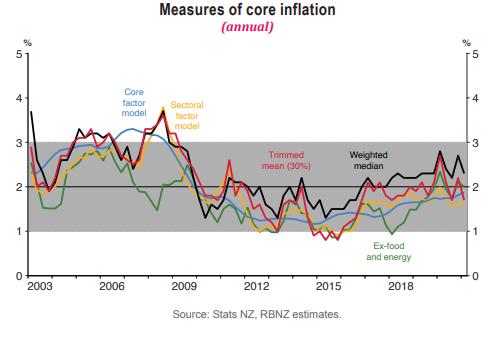

CPI是央行考虑货币政策变化的核心指标,尤其是扣除油价和食品后的核心通胀指标。

央行乐观认为,CPI在2021年出现一次性波动后在2022年均衡于1.5%,对应的核心CPI将会在未来维持于满意的2% 区间。对应的,货币政策预计将会在2022年逐步退出,现在央行预计将在2022年中升高OCR, 并在2024年达到1.75-2%。对应的,我们会在2024-2025年看到房贷重归3.5-4%.

新西兰央行发布了一份符合市场预期的报告,但又很好地向市场传递了可能会在合适时候加息的信息,维护了央行的声誉,做到了即稳定市场预期又传递通胀警告的双重目标。新西兰央行是在西方国家中第一个发出未来收紧货币政策信号的国家,也有可能是第一个开始实施的国家,纽币在政策发布后上涨超过1%。

在诸多假设和预测中,对CPI和通的预测无疑是当前焦点,新西兰央行仍旧展现乐观态度,认为全球消费复苏是受疫情压制的反弹,供应短缺是暂时的,短期供求错位会在未来半年改变,从而平抑当前通胀上涨速度加快的趋势。但这个预测可能会随着时间而迅速改变,作为全球唯一的生产中心的中国,其产能正在受限,如果中国因为货币汇率上涨和环保等原因不再吸收全球通胀,将会导致通胀和通胀预期将出现超出预期的上涨。如果出现这样的局面,央行可能被迫要加快升息速度,市场将面对汇率利率双上涨的打击,这对于重资产持有人士而言将会是一个梦魇。新西兰央行并非没有考虑到这点,这次在西方国家中第一个发出紧缩声音也是为防范出现这样的局面而做的一次预期管理。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 新西兰投资者注意 你买的比特币有风险!

- 央行行长:经济强劲意味着明年利率或“正常化”

- 最新报告批新西兰人:很努力但没更聪明

- 奥克兰住房可负担性全球最差 但央行行长称房价会停滞

- “不足为奇!”业内评央行货币政策:至少维持一年

- 央行宣布官方现金利率不变!明年下半年将上涨

- 建筑巨头Fletcher斥资3亿回购股票

- 新西兰二手车商发布创记录的年度盈利

- 乳制品价格或将继续走高!原因离不开中国

- KiwiBuild已售出1600多套!首次购房者急剧下滑

查看所有评论 共( 条)