隔夜市场 三大宏观力量汇聚 明年房价跌4%?

作者: elton 日期:2021-12-01 13:15 阅读: 来源:原创

【天维网Elton报道】房产是有周期的,一旦周期启动,就很难停下来。

新西兰房产新的上涨周期启动于2020年,在过去的2年,房产出现了持续的大涨,期间无论政府用什么办法,都无法停下上涨的脚步,但在2022年,可能局面会大大不同。

ASB银行认为,三大宏观力量在2022年形成三大负面因素,这些前景的汇聚,可能会让2022年房价出现微幅下行的局面,预测整体跌幅可能接近4%。这三大力量是贷款利率上升,信贷条件收紧和供求关系终于开始接近平衡。

贷款利率上升

OCR的变化已经说过多次,现在预测未来利率将上行大约1.5-2%,大量房贷客户已经转变自己的贷款固定年限。根据新西兰央行的数据,当前和今年年中相比,固定期限2-3年和3年以上的房贷客户已经比过去增加了接近40%,但因为基数太少,所有人的总体房贷平均时间仍然只有11个月,还有接近60%的房贷在未来12个月内需要重新固定贷款年限。

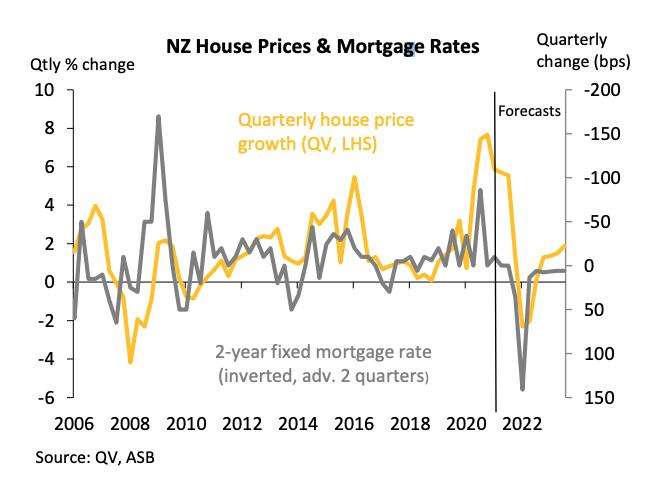

这意味着大多数人都无法规避利息快速上升带来的压力,按照一般的经验,从贷款利率上行到房价出现变化,大约时间为6-9个月,无论如何,2022年的房价将直接受到贷款利率上行的打击。

下图为2年固定期限的房贷利率的倒数和房价走势的历史对比及预测,可以看到2年期利率倒数在多数时候比房价领先6个月:

信贷条件收紧,可用信贷规模预期减少

无论是银行还是央行,都在收紧放贷条件,这叫紧信用,相比于利率调整的价格型工具,这是一种直接的数量型工具。

央行最近继续把高LVR占比从20%变为10%,按照央行的数据,目前主要由首次购房者构成的高LVR贷款仍旧略高于10%,这就意味着未来对首次购房者的低首付政策将在所有银行收紧。

银行开始半主动地实行DTI政策,央行对此正在展开为期6个月调查,已确定到底是什么比例合适。当然DTI的实行不是必须的,但最低测试利率则是现在就要推行了。现在央行已经从各方面建议商业银行执行审批贷款时候,银行内部使用测试贷款利率应该是在7%左右,这要比一些银行之前实行的规定要高,会直接引起信贷规模紧缩。

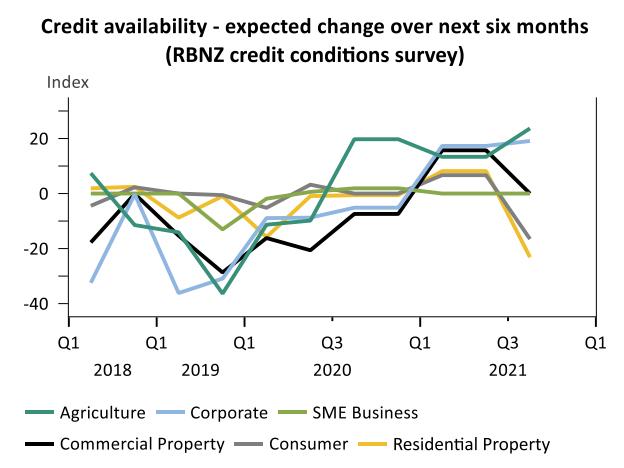

下图为央行的可用信贷预期调查图,图中黄色线条为住宅市场信贷规模:

供求矛盾将在明年缓解

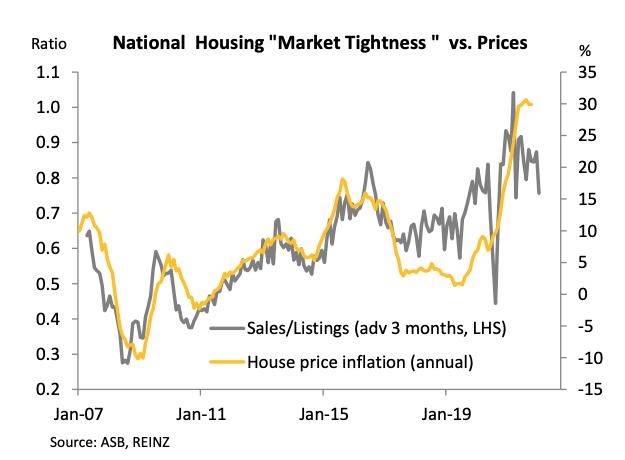

引起房价暴涨的核心逻辑之一是供不应求,一般来说供应是可测的,但需求则并不如同供应那样直观可测。需求虽然总也满足不了,但总会受到购买力制约,比如贷款利率上行和首付比例提高会直接减少购买力。虽然2022年,房屋的建成仍旧有限,可能市场会继续展现出缺少住房的状态,但不少前瞻指标已经发出预警,比如下图中的售出/挂牌比例,已经出现连续下跌局面:

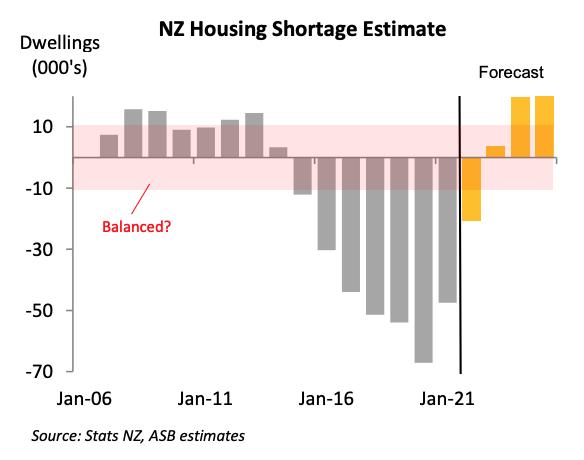

随着房屋的不断落成,根据新建和改建房屋审批等数据统计,ASB银行认为供需缺口相对去年,已经减少了三分之一。如果趋势持续的话,可能在2022年底前后,供需将会重新恢复平衡。

下图红色区域为供求平衡区间,预期在2022年底到2023年上半年供求可以完全平衡。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 世界领先!新西兰超大规模太阳能发电项目启动

- 首次购房者开始“下车”!最新数据揭示房市巨变

- 国家党新党魁坐拥7套房产 称不希望看到房价大跌

- 奥克兰市长提议明年地税涨5.9% 其中包含一个新税

- 房市转向买方市场?挂牌量和平均要价都在涨!

- 基督城房价增幅创纪录!房价预计不会大跌

- @奥克兰人 你们的新CV价推迟到明年3月了!

- “新变种让复苏更难!加息通胀继续!”最新预测来了

- 隔夜市场 央行加息会不会受新病毒影响?

- 清盘率迅速下滑!房价繁荣结束?奥克兰房市悄然转变

查看所有评论 共( 条)